Asuransi jiwa dapat menjadi tumpuan kamu untuk memastikan masa depan yang penuh makna bagi keluarga. Terdapat berbagai jenis asuransi jiwa konvensional yang bisa kamu pilih sesuai kebutuhanmu. Sebagai alternatif, kamu juga membeli asuransi jiwa syariah guna memberikan perlindungan untuk keluargamu.

Meski popularitasnya masih di bawah asuransi jiwa konvensional, pertumbuhan asuransi jiwa syariah di indonesia terus menunjukkan tren yang menggembirakan. Sepanjang 2024, kontribusi pendapatan asuransi jiwa syariah di Indonesia naik sebesar Rp 22,61 triliun atau setara 10,4 % secara tahunan. Ini bisa jadi barometer makin dalamnya penetrasi asuransi jiwa syariah selaras dengan makin naiknya kepercayaan publik atas produk asuransi jiwa syariah.

Kendati sama-sama memberikan proteksi finansial bagi keluarga setelah kamu tutup usia, ada perbedaan mendasar antara asuransi jiwa konvensional dan asuransi jiwa. Agar kamu lebih paham, yuk simak uraian singkatnya berikut ini:

Pengertian Asuransi Jiwa Syariah

Otoritas Jasa Keuangan mendefinisikan asuransi jiwa syariah sebagai usaha pengelolaan risiko berdasarkan prinsip syariah guna saling menolong dan melindungi dengan memberikan pembayaran yang didasarkan pada meninggal atau hidupnya peserta, atau pembayaran lain kepada peserta atau pihak lain yang berhak pada waktu tertentu yang diatur dalam perjanjian, yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Bagian yang perlu digaris bawahi adalah prinsip syariah saling tolong menolong. Dalam prinsip syariah, asuransi dimaknai sebagai usaha saling tolong, bukan sekadar pengalihan risiko dari individu kepada perusahaan penyedia layanan asuransi seperti dalam asuransi jiwa konvensional.

Apa Saja Perbedaan Asuransi Jiwa Konvensional dan Asuransi Jiwa Syariah

1. Kontrak atau Perjanjian

Asuransi jiwa syariah didasari atas kontrak atau akad hibah (akad tabarru) sebagai bentuk tolong menolong (ta’awun). Artinya, asuransi jiwa syariah pada dasarnya adalah upaya saling menanggung risiko bersama antara sesama nasabah. Sebaliknya, pada asuransi jiwa konvensional, kontrak yang berlaku berupa perjanjian pertanggungan oleh perusahaan asuransi pada peserta sebagai tertanggung.

2. Sistem Kepemilikan Dana

Dana dalam asuransi jiwa syariah dikelola sebagai sebuah dana bersama. Dalam artian, semua dana yang terkumpul dimiliki secara kolektif oleh peserta. Maka, jika salah satu peserta tertimpa musibah, peserta yang lain bisa turut membantu dalam bentuk santunan yang dialokasikan dari dana tabarru’.

Sedangkan dalam asuransi jiwa konvensional, perusahaan asuransi yang memiliki hak mengelola dan menentukan dana perlindungan nasabah yang diambil dari akumulasi pembayaran premi nasabah.

3. Pembagian Surplus Underwriting

Surplus underwriting muncul ketika terdapat selisih lebih dari pengelolaan risiko underwriting dana tabarru’ pasca dikurangi pembayaran santunan, reasuransi dan cadangan teknis yang sudah dialokasikan dalam satu periode tertentu. Dalam asuransi syariah, surplus ini akan dibagikan kepada nasabah, tentunya dengan mengacu pada ketentuan produk yang sudah disepakati.

Hal ini tidak dijumpai pada asuransi jiwa konvensional. Surplus underwriting mutlak menjadi milik perusahaan asuransi.

4. Pengawasan Dewan Pengawas Syariah

Karena dijalankan dengan prinsip syariah dalam Islam, praktek asuransi jiwa konvensional diawasi langsung oleh Dewan Pengawas Syariah MUI. Pengawasan ini dilakukan agar prinsip syariah benar-benar ditaati dalam pengelolaan asuransi jiwa syariah.

5. Halal

Seluruh transaksi dalam asuransi syariah bersifat halal dan terhindar dari unsur maisir (untung-untungan), gharar (ketidakjelasan), serta riba & risywah (suap). Sifat halal ini juga terjaga dalam pengelolaan dana tabarru’. Apabila melibatkan portofolio investasi, instrumen yang dipilih sudah dipastikan benar-benar halal.

Kelebihan Asuransi Jiwa Syariah

Selain memiliki sejumlah perbedaan, asuransi jiwa syariah juga mempunyai sejumlah kelebihan dibanding asuransi jiwa konvensional

1. Biaya Kontribusi Bulanan Lebih Terjangkau

Asuransi jiwa syariah tidak mengenal istilah premi. Nasabah membayar biaya kontribusi, alih-alih premi. Jika premi dalam asuransi jiwa konvesional adalah biaya yang dibayarkan pemilik polis untuk mendapatkan perlindungan dari penyedia layanan asuransi,

Biaya kontribusi merupakan dana hibah yang dibayar oleh nasabah untuk menanggung risiko bersama. Dana ini dikelola oleh penyedia layanan asuransi seturut kaidah syariah dengan prinsip Tabbarru’ (sumbangan) dan Ta’awwun (tolong menolong).

Umumuya, asuransi jiwa syariah lebih terjangkau dibandingkan premi asuransi jiwa konvensional. Meski lebih terjangkau, bukan berarti pelayanannya lebih buruk, Sebaliknya, fitur dan layanan asuransi jiwa syariah lebih terjamin karena sudah terlebih dahulu mendapatkan persetujuan Dewan Pengawas Syariah.

2. Pengelolaan Dana Lebih Transparan

Karena tak boleh merugikan satu pihak pun, layaknya dalam asuransi jiwa konvensional nasabah bisa melihat dengan rinci segala detail produk asuransi sejak awal pembelian polis. Namun, dalam asuransi jiwa syairah, nasabah bisa menikmati transparansi pengelolaan dana lebih luas lagi. Kita memantau sebesar apa dan kepada siapa dana Tabbarru’ disalurkan.

3. Jangka Waktu Fleksibel

Jangka waktu perlindungan juga bisa leluasa dipilih oleh nasabah. Jadi, bisa disesuaikan dengan kebutuhan dan kemampuan finansial. Umumnya, waktu perlindungan bervariasi antara 10 hingga 15 tahun.

4. Nominal Santunan Besar

Dalam asuransi jiwa syariah, biaya kontribusi yang dibayar tetap menjadi milik pemilik polis. Bila masa perlindungan berakhir, uang tersebut bisa ditarik kembali seluruhnya setelah dikurangi sumbangan dana tabarru’. Artinya, asuransi jiwa syariah tidak mengenal biaya kontribusi hangus. Menariknya lagi, dana santunan yang diterima lebih besar karena diambil dari dana gabungan nasabah lain dalam rekening tabarru’ perusahan asuransi.

Kesimpulan

Dengan segala sifat khas dan kelebihannya, asuransi jiwa syariah bisa dijadikan instrumen perlindungan andalan untuk memastikan terangnya masa depan keluarga selepas kita tutup usia. Malah, di beberapa bagian, asuransi syariah memberikan rasa aman yang lebih karena bebas riba, sepenuhnya halal dan memberikan dana santunan yang lebih besar.

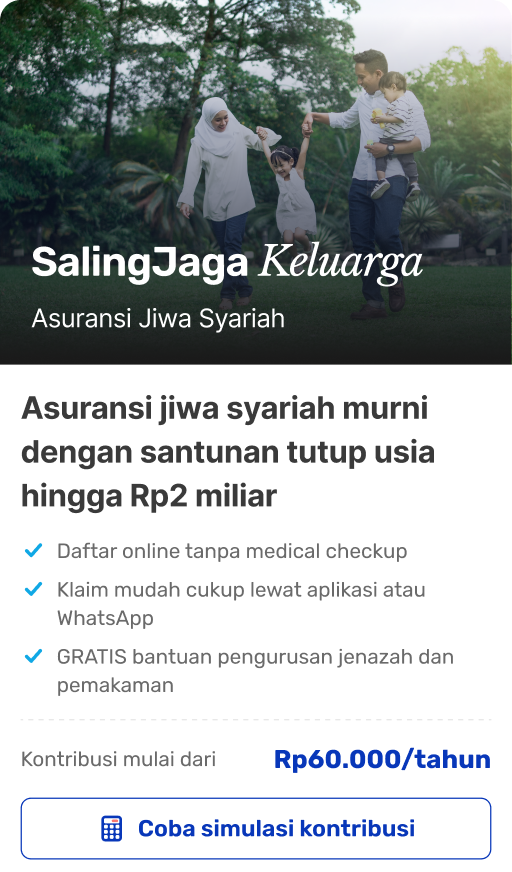

Kamu bisa mendapatkan segala kelebihan asuransi jiwa syariah di atas dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!