Asuransi Jiwa Syariah adalah salah satu instrumen perlindungan finansial yang bisa kamu andalkan untuk memberikan perlindungan untuk kondisi finansial keluargamu di masa depan. Sesuai dengan namanya, Asuransi Jiwa Syariah dikelola dengan mengacu pada prinsip Syariah dalam Islam.

Tentu saja, terdapat beberapa perbedaan mendasar antara Asuransi Jiwa Syariah dan Asuransi Jiwa Konvensional. Kendati begitu, kedua jenis asuransi jiwa tersebut sama-sama bisa dirancang untuk menyediakan safety net bagi keluargamu bilamana kamu berpulang kelak.

Penasaran apa Asuransi Jiwa Syariah? terus baca deh. Kami uraikan pengertian, dasar hukum, konsep dan tata kelolanya di bawah ini.

Pengertian Asuransi Jiwa Syariah

Mengacu pada definisi yang dibuat OJK, Asuransi Jiwa Syariah adalah usaha saling menolong dan melindungi sesama peserta dengan mengumpulkan dana yang dikelola menggunakan sistem dana tabbarru’ dan akad pengembalian syariah untuk menghadapi risiko, di mana manfaat uang pertanggungan diberikan kepada ahli waris jika peserta meninggal dunia. Prinsip utama yang diterapkan adalah ta’awun (tolong-menolong) dan bebas dari unsur riba(bunga), gharar (ketidakjelasan), serta maasir (spekulasi), sesuai dengan fatwa MUI No. 21/DSN-MUI/X/2001 yang menjadi dasar hukum seluruh produk asuransi syariah di Indonesia.

Prinsip dasar asuransi syariah

Ada sejumlah prinsip dasar yang menjadi landasan layanan asuransi jiwa syariah di Indonesia

1. Ta’awun (prinsip tolong menolong)

Inilah prinsip paling mendasar dari produk asuransi syariah. Seturut prinsip ini, produk asuransi jiwa syariah pada dasarnya upaya saling tolong menolong antara peserta layanan asuransi. Dalam prakteknya, peserta membayar dana kontribusi kepada pengelola layanan asuransi jiwa syariah. Dana yang dibayarkan ini akan dikumpulkan dana tabarru’ (hibah), Bila salah satu peserta terkena musibah, dia akan mendapatkan bantuan dari peserta lain dalam bentuk dana santunan yang diambil dari dana tabarru’.

2. Adil

Tak ada yang boleh dirugikan dalam pengelolaan asuransi jiwa syariah. Semua risiko ditanggung bersama antara peserta. Kewajiban dan hak tiap peserta dan penyelenggara asuransi diatur sedemikian rupa hingga tak berat sebelah.

3. Amanah

Dalam bahasa Indonesia, amanah berarti dapat dipercaya. Siapa yang harus dapat dipercaya? semua pihak yang terlibat, baik peserta atau penyelenggara layanan asuransi jiwa syariah. Peserta diharap amanah saat mengajukan kliam, artinya klaim harus diajurkan dengan jujur. Di sisi lain, penyelenggara layanan asuransi jiwa diwajibkan jujur dalam mengelola dana tabbarru’.

4. Ridho (Kerelaan)

Peserta asuransi jiwa syariah harus rela menghibahkan sebagian dana mereka untuk menolong peserta lain dalam bentuk santunan yang diambil dari dana tabbarru’. Selajn itu, peserta juga menyetujui untuk memberikan sejumlah upah atas pengelolaan dana tabbarru’ oleh perusahaan penyedia layanan asuransi.

5. Kepercayaan

Asuransi jiwa syariah juga dijalankan atas prinsip saling percaya. Peserta mutlak percaya bahwa perusahaan asuransi mengelola dana tabbarru’ dengan sebaik-baiknya. Sebaliknya, perusahaan asuransi percaya bahwa klaim dibuat peserta diajukan dengan sebaik-baiknya.

6. Tanpa Riba

Riba adalah bunga yang muncul karena sejumlah uang disimpan dalam waktu lama. Riba diharamkan dalam prinsip syariah Islam. sebagai gantinya, Asuransi dibangun di atas akad mudharabah atau bagi hasil. Artinya, segala hasil pengelolaan dana tabbarru’ dibagikann secara adil untuk semua peserta sesuai kesepakatan yang sudah disepakati.

7. Bebas dari Perjudian

Asuransi kerap dipandang miring sebagai sebuah bentuk perjudian. Peserta asuransi dianggap keluar sebagai pemenang saat bisa mengajukan klaim. Bila tidak, dia akan diposisikan sebagai pihak yang kalah. Anggapan ini tak berlaku asuransi jiwa syariah karena berdasarkan pada konsep tolong-menolong. Pihak yang mengajukan klaim akan mendapatkan pertolongan dalam bentuk santunan. Sementar, pihak yang memberi pertolongan akan mendapatkan bantuan serupa jika berada di kondisi yang sama. Selain itu, dana kontribusi yang dibayarkan peserta tak akan hangus selepas masa perlindungan berakhir

8. Menghindari Ketidakpastian (Gharar)

Asuransi dalam prinsip syariah tidak didasarkan pada akad jual beli. Pasalnya, dalam aturan jual beli dalam syariah Islam, kapan barang atau jasa yang diperjualbelikan diberikan harus jelas. Pada prakteknya, kita tak bisa memastikan sebuah risiko terjadi di masa depan. Jadi, tak ada dipastikan kapan jasa perlindungan diberikan pada pemilik polis asuransi. Oleh karena itu, akad yang berlaku dalam asuransi jiwa syariah adalah akad tolong menolong guna menghindari ketidakpastian di atas.

9. Akad Sesuai Syariat Islam

Semua aktivitas operasional asuransi jiwa syariah harus sejalan dengan kaidah syariat Islam. Untuk memastikan aturan ini ditaati, akad asuransi jiwa harus selaras degan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia. Selain itu, semua produk asuransi jiwa syariah harus mendapat persetujuan Otoritas Jasa Keungan Institusi Keuangan Non-Bank (OJK IKNB).

Akad Asuransi Jiwa Syariah

Sederhananya, akad merupakan perjanjian yang mengikat dua pihak atau lebih untuk melakukan sesuatu. Akad bisa berupa lisan atau dituangkan dalam tulisan serta memiliki kekuatan hukum. Mengacu pada Fatwa MUI Nomor 21/DSN-MUI/X/2001, berikut akad-akad dalam asuransi jiwa syariah

1. Akad Tabarru’

Akad ini menyatakan bahwa peserta asuransi menghibahkan sejumlah dana untuk menolong peserta lain dan perusahaan asuransi.

2. Akad Tijarah

Akad ini mengikat pemegang polis asuransi yang kemudian disebut shahibul mal dengan perusahaan penerbit asuransi yang disebut mudharib.Dalam akad ini, disebutkan bahwa sebagian dana kontribusi yang dibayarkan oleh peserta akan dimanfaatkan sebagai dana investasi yang keuntungannya akan dibagi kepada semua peserta.

3. Akad Wakalah Bil Ujrah

Akad ini menyebutkan bahwa peserta asuransi akan memberikan kuasa penuh kepada perusahaan asuransi untuk mengelola dana.Atas jasanya, perusahaan asuransi akan menerima ujrah atau imbalan. Namun, perusahaan asuransi tak punya hak untuk mendapatkan bagian dari keuntungan investasi.

4. Akad Mudharabah Musytarakah

Akad mudharabah musytarakah mencakup kesepakatan bahwa hasil investasi akan dibagikan kepada peserta dan perusahaan asuransi sesuai yang disepakati dalam perjanjian di awal pembeli polis asuransi.

Kelebihan Asuransi Jiwa Syariah

sebagai alternatif asuransi jiwa konvensional, asuransi jiwa syariah memiliki sejumlah kelebihan:

1. Pengelolaan Dana Sangat Transparan

Asuransi jiwa syariah unggul dalam transparansi pengelolaan dana. Disamping detail-detail biaya asuransi yang wajib diketahui, peserta dapat mengetahui penggunaan kontribusi dan surplus underwriting, maupun pembagian hasil investasi. Transparansi dilakukan guna mengoptimalkan keuntungan untuk peserta asuransi secara kolektif maupun individu

2. Pasti Halal

Karena berlandaskan prinsip syariah Islam, semua kegiatan dalam penyelenggaraan asuransi jiwa dipastikan bebas dari aktivitas yang melenceng dari hukum syariat Islam. Imbasnya, kamu dan keluarga bisa menikmati proteksi asuransi tanpa keraguan sedikpun.

Pengelolaan dana dilakukan secara transparan, mulai dari penggunaan kontribusi dan surplus underwriting, maupun pembagian hasil investasi. Transparansi ini bertujuan untuk mengoptimalkan keuntungan untuk peserta asuransi secara kolektif maupun individu.

3. Memiliki Sistem Bagi Hasil

Dalam asuransi jiwa syariah, hasil investasi dana kontribusi tidak menjadi milik perusahaan. Keuntungan ini dibagikan ke seluruh peserta sesuai dengan perjanjian yang disepakati.

4. Tidak Berlaku Sistem ‘Dana Hangus’

Dana kontribusi yang disetorkan sebagai danai tabarru’ dalam tidak akan hangus meskipun peserta tidak melakukan klaim. Sesudah masa perlindungan berakhir, peserta bisa menarik akumulasi dana kontribusi sesudah dipotong hibah untuk dana tabbaru’.

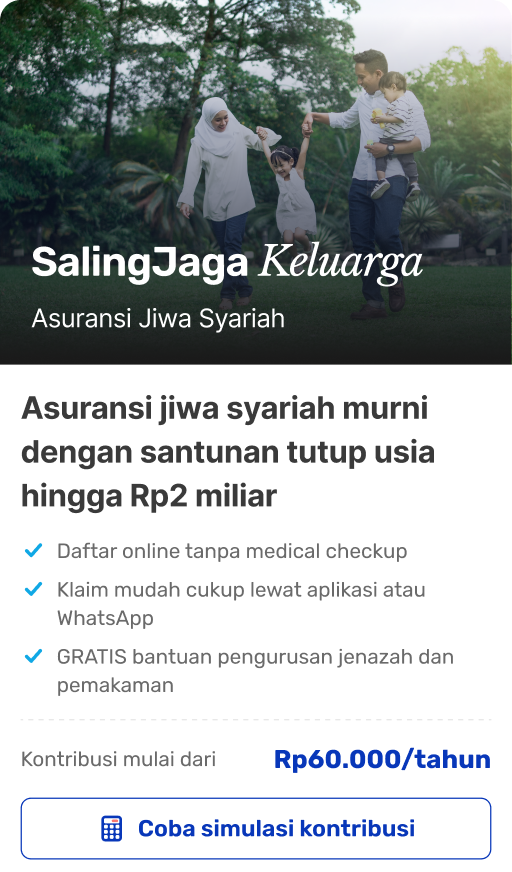

Asuransi SalingJaga Keluarga adalah salah satu produk asuransi jiwa syariah yang bisa kamu andalkan Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!