Dalam perencanaan keuangan, dana darurat dan asuransi jiwa memainkan peranan yang penting. Sejatinya, keduanya punya fungsi yang serupa: menjadi dana talangan apabila terjadi musibah atau keperluan mendesak agar kita tidak terjerembab dalam jurang hutang. Dengan adanya dana darurat dan perlindungan asuransi jiwa, dalam kondisi seperti itu, kondisi finansial kita bisa tetap stabil.

Dalam prakteknya, dana darurat biasanya memiliki prioritas lebih tinggi dari asuransi. Kita semestinya harus terlebih dulu menyisihkan dana untuk menghimpun dana darurat. Sementara untuk asuransi, kita baru bisa membeli polis asuransi jika dan hanya jika kebutuhan keluarga, tabungan, dan dana darurat sudah dialokasikan.

Meski begitu, asuransi jiwa sebetulnya dan dana darurat bersifat komplementer atau saling melengkapi. Lebih dari itu, dalam konteks tertentu, dana santunan asuransi jiwa juga bisa berfungsi layaknya dana darurat.

Kok bisa? bisa dong. Baca penjelasannya di bawah ini.

Apa Itu Dana Darurat?

Dana darurat merupakan uang yang disisihkan untuk beragam kejadian tak terduga dalam hidup, seperti kecelakan, kerusakan kendaraan atau pemutusan hubungan kerja. Mengingat peruntukannya yang sangat khusus, dana darurat tidak boleh dianggap sebagai tabungan biasa. Dana ini hanya bisa ditarik untuk mengakomodasi keperluan yang sifatnya mendadak dan mendesak.

Dengan tersedianya dana darurat, kita tidak perlu mengambil opsi finansial yang lebih berisiko seperti menggunakan kartu kredit, berhutang atau malah tergiur pinjaman online ilegal yang jelas-jelas akan memperburuk kondisi finansial.

Dana Darurat vs Asuransi Jiwa

Meski sama-sama memberikan perlindungan finansial dari kondisi yang terduga, ada sejumlah perbedaan mendasar di antara keduanya.

1. Tingkat Likuiditas

Dana darurat memiliki tingkat likuiditas yang lebih tinggi daripada asuransi. Ini karena dana darurat dibutuhkan untuk menangani kebutuhan finansial mendesak yang tak terduga. Sebaliknya, tingkat likuiditas asuransi jiwa jauh lebih rendah karena baru bisa dicairkan setelah pemegang polis tutup usia.

2. Jenis Perlindungan

Dana darurat dihimpun untuk melindungi kita dari keperluan finansial mendadak yang jumlah tidak begitu besar contoh perbaikan rumah, menutupi kebutuhan berobat yang tidak dicover asuransi, dll. Sebaliknya, asuransi jiwa dirancang sebagai persiapan mitigasi guncangan finansial yang lebih besar seperti berpulangnya pencari nafkah utama dalam sebuah keluarga. Santunan dana tutup usia dari asuransi akan membantu menjaga keluarga tetap stabil dalam hal finansial jika hal ini terjadi.

Hubungan Dana Darurat dan Asuransi Jiwa

Pada dasarnya, dana darurat dan asuransi jiwa tidak bisa saling menggantikan. Fungsi keduanya berbeda. Bila dana darurat ditujukan untuk menangani guncangan finansial di masa kini yang mesti ditangani tanpa harus membahayakan kondisi finansial kita, asuransi jiwa ditempatkan sebagai instrumen finansial untuk berjaga-jaga bila kita tutup usia sehingga keluarga yang kita tinggalkan bisa tetap stabil.

Meski tidak saling menggantikan, dana darurat dan asuransi jiwa bersifat saling melengkapi. Dengan kombinasi keduanya, kita bisa menciptakan perencanaan keuangan yang lebih menyeluruh. Dalam perencanaan tersebut, dana darurat berfungsi sebagai perlindungan lapis pertama guna menangani keperluan mendesak yang sifatnya cenderung lebih kecil. Sementara, asuransi jiwa menjadi safety net pamungkas bila ada cobaan finansial yang lebih besar.

Apakah Asuransi Jiwa Bisa Berfungsi sebagai Dana Darurat?

Dana santunan asuransi jiwa memang tidak sepenuhnya menggantikan fungsi dana darurat. Namun, pada konteks tertentu seperti meninggalnya pemilik polis yang bertindak sebagai pencari nafkah utama, dana santunan tutup usia bisa memiliki manfaat layaknya dana darurat.

Dalam kondisi seperti ini, dana santunan tutup usia bisa digunakan untuk menutupi sejumlah biaya dan kewajiban finansial yang muncul bersama berpulangnya pemilik polis. Berikut sejumlah kebutuhan finansial mendadak yang bisa ditutupi dengan dana santunan tutup usia.

1. Biaya Pemakaman

Biaya pemakaman di Indonesia rata-rata berkisar dari Rp1 juta hingga Rp5 juta di pemakaman umum. Bila menggunakan tanah wakaf atau lahan pemakaman swasta, dana pemakaman yang dibutuhkan bisa mencapai puluhan juta rupiah. Belum lagi, sejumlah dana, sekitar Rp1-4 juta juga perlu disisihkan untuk pengurusan jenazah sebelum pemakaman

Bagi sebagian pemeluk agama Islam, dana pemakaman juga mencakup sejumlah pengeluaran pasca pemakaman, seperti biaya untuk mengadakan ritual doa bersama (tahlil) yang bisa menghabiskan Rp500 ribu hingga Rp10 juga, terkandung jumlah orang yang diundang.

Dengan adanya dana santunan tutup usia, semua keperluan pemakaman ini bisa diatasi tanpa harus menambah beban finansial bagi keluarga yang ditinggalkan pemilik polis.

2. Biaya Pengobatan

Tak ada yang tahu dengan cara seperti kita akan tutup usia. Kita tutup usia setelah terlebih dahulu mendapatkan perawatan medis yang intensif. Beberapa komponen biaya medis ini bisa saja tidak ditanggung oleh asuransi kesehatan dan harus dibayar sendiri. Dengan dana santunan tutup usia, keluarga kita tak akan merogoh kocek dalam-dalam untuk membayar excess biaya medis ini setelah tutup usia.

3. Kredit dan Utang yang Belum Terselesaikan

Layaknya cara kita pergi, kita pun tak pernah tahu kapan kita akan berpulang. Mungkin saja, kita tutup usia saat ada kredit yang cicilannya masih berjalan. Bisa juga kita meninggalkan sejumlah hutang yang belum terselesaikan. Santunan Dana Tutup usia bisa diandalkan untuk menutup kewajiban finansial ini sehingga tak harus mengganggu cashflow keluarga kita tinggalkan.

4. Pengganti Sumber Nafkah yang Hilang

Salah satu manfaat memiliki asuransi jiwa adalah mendapatkan ketenangan saat kita hidup, apalagi jika kita berfungsi sebagai pencari nafkah utama bagi keluarga. Ini disebabkan karena kita tahu, begitu kita tutup usia, keluarga kita akan menerima dana santunan tutup usia dalam jumlah yang cukup signifikan. Oleh keluarga yang kita tinggalkan, dana ini bisa dijadikan buffer untuk mengatasi hilangnya pendapatan utama. Lebih dari itu, dana santunan tutup usia dapat digunakan untuk bersiasat mencari penghasilan baru, misalnya dengan dijadikan modal usaha keluarga baru.

Kesimpulan

Dana darurat dan asuransi jiwa punya manfaat yang tidak diremehkan dalam perencanaan keuangan yang matang. Kombinasi keduanya menciptakan pertahanan berlapis dari guncangan yang bisa mengganggu stabilitas kondisi finansial keluarga. Sebaiknya, segera cek kondisi finansial kamu, himpun dana darurat sesuai kebutuhan dan mulailah mencari asuransi jiwa yang sesuai dengan budget kamu.

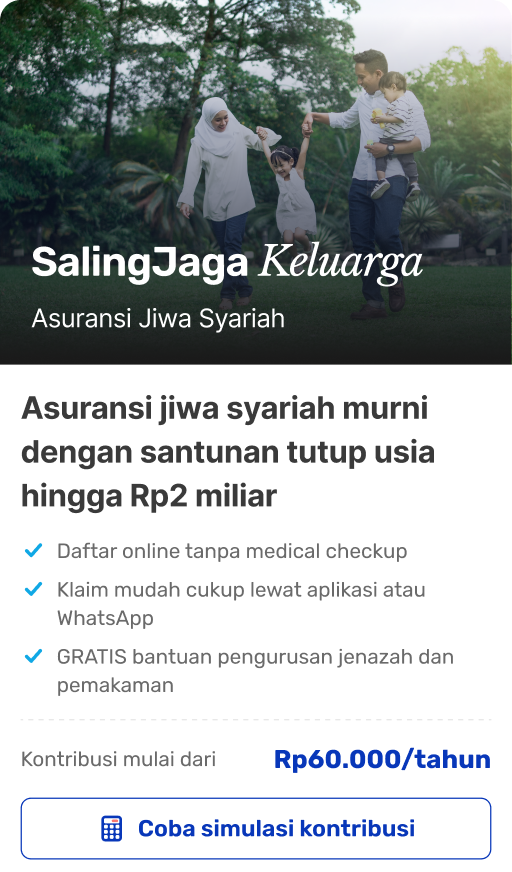

Ingin perkuat rencana keuanganmu dengan asuransi jiwa syariah ramah budget? kamu bisa mulai lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga sangat terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!