Dalam membeli asuransi jiwa berlaku prinsip, makin cepat membeli polis asuransi makin baik. Pasalnya, semakin muda umur kamu dan semakin prima kondisi kesehatan kamu, semakin terjangkau pula besaran premi yang mesti kamu bayar.

Artinya, begitu kamu punya cukup alokasi dana untuk asuransi, setelah kamu memenuhi seluruh kebutuhan semua anggota keluarga, menyisihkan dana untuk tabungan dan dana darurat, ada baiknya segeralah membeli asuransi jiwa. Meski begitu, agar kamu bisa mendapatkan manfaat asuransi yang maksimal, ada beberapa hal yang mesti disiapkan terlebih dahulu.

Apa saja yang mesti kamu siapkan? yuk, simak uraian singkatnya di bawah ini.

Dokumen yang Harus Disiapkan

Layaknya semua aktivitas yang mengakibatkan munculnya ikatan hukum, pembelian polis asuransi jiwa membutuh sejumlah dokumen pribadi. Kadang, terdapat variasi dokumen persyaratan pendaftaran asuransi jiwa dari satu produk ke produk lainnya. Namun, umumnya kamu harus menyiapkan dokumen berikut:

- Kartu Tanda Penduduk (KTP)

- Kartu Keluarga, digunakan untuk membuktikan hubungan keluarga dengan ahli waris

- Akte Kelahiran Pihak Tertanggung

- Slip Gaji

- Nomor Pokok Wajib Pajak

- Rekam Medis, bisa berupa Surat Pernyataan Kesehatan atau kadang perusahaan asuransi meminta hasil medical check up terbaru.

Hal-Hal Yang Harus Dipastikan Sebelum Membeli Polis Asuransi Jiwa

Setelah semua dokumen pendukung terkumpul, kamu perlu memastikan sejumlah hal berikut sebelum benar-benar membeli polis asuransi jiwa seperti dianjurkan oleh Asosiasi Asuransi Jiwa Syariah. Tujuannya untuk memastikan bahwa produk asuransi yang kamu pilih sesuai dengan tujuan dan kemampuan finansial kamu.

1. Jenis asuransi yang Kamu Pilih Sesuai dengan Kebutuhan

Ada 4 jenis asuransi jiwa yang bisa kamu pilih: asuransi jiwa berjangka, asuransi jiwa seumur hidup, asuransi jiwa dwiguna, dan unit link. Tiap jenis asuransi punya manfaat, kekurangan dan kelebihannya sendiri. Artinya, tak ada konsensus bahwa satu jenis asuransi lebih baik dari lainnya. Yang perlu pastikan adalah kecocokan jenis asuransi dengan tujuan finansial dengan memperhitungkan profil risiko dan riwayat kesehatanmu.

Pelajari tiap produk dengan saksama, lakukan komparasi antar produk atau bahkan perusahaan asuransi. Bila perlu, jangan malu untuk bertanya pada agen asuransi berlisensi untuk mendapatkan pemahaman yang holistik tentang suatu produk asuransi jiwa. Hal ini ditunjukan agar kamu memperoleh manfaat asuransi yang maksimal.

2. Perusahaan Asuransi Sudah Melewati Standar Risk Based Capital

Risk Based Capital adalah kesehatan perusahaan asuransi. Mudahnya, RBC adalah ukuran kemampuan modal perusahaan asuransi untuk memenuhi kewajiban terhadap nasabah dan memitigasi segala risiko bisnis. Otoritas Jasa Keuangan mematok angka 120% sebagai standar RBC yang wajib dipenuhi setiap perusahaan asuransi.

Angka tersebut memiliki arti bahwa sebuah perusahaan asuransi yang sehat harus punya aset bebas (aset guna memenuhi kewajibannya) minimal 120% dari total nilai risiko yang dihadapinya.

3. Metode Pembayaran Premi

Premi adalah sejumlah dana yang kamu bayar sebagai ganti perlindungan yang kamu dapatkan. Besarnya premi tiap orang bisa sangat variatif, tergantung profil risikonya. Pastikan apakah premi dibayar rutin tiap bulan, per semester atau tahunan.

Ini perlu ditanyakan agar kamu bisa mengukur kemampuan premi. Detail siklus pembayaran ini harus dipahami agar kamu bisa mengukur kemampuan kamu membayar premi.

4. Tata Cara Mengajukan Klaim

Tak ada yang pernah tahu kapan kita atau, dalam kasus asuransi jiwa, ahli waris kita akan mengajukan klaim. Tapi, ada baiknya hal ini sudah dipastikan saat kamu hendak membeli polis asuransi. Alasannya karena tata cara mengajukan klaim bisa berbeda dari satu perusahaan ke yang lainnya. Memahami proses pengajuan klaim juga membantu mendapatkan manfaat asuransi jiwa sepenuhnya.

5. Masa Tunggu Klaim

Dalam pengajuan klaim tutup usia, penyebab kematian kadang menentukan masa tunggu klaim. Jadi, meski proses klaimnya serupa, masa tunggu untuk kematian karena kecelakaan, penyakit kritis atau cacat bisa berbeda-beda. Jadi, ada baiknya kamu mencari tahu aturan masa tunggu klaim di produk asuransi yang kamu pilih sebab kita tak pernah tahu kapan kita atau ahli waris kita akan mengajukan klaim.

6. Akses Layanan Digital

Seiring perkembangan zaman, layanan digital dalam bentuk web atau aplikasi digital tak lagi menjadi fitur penyerta dalam layanan asuransi. Keduanya telah menjadi bagian inheren dalam layanan asuransi jiwa. Lewat aplikasi digital dan web, peserta asuransi bisa melakukan pelbagai aktivitas terkait layanan asuransi tanpa batasan waktu dan tanpa bantuan agen.

Meski begitu, ada baiknya menanyakan ketersediaan layanan digital dalam asuransi jiwa yang kamu pilih. Tujuannya agar kamu bisa mendapatkan kemudahan menikmati manfaat asuransi kapan saja.

Kesimpulan

Walau sudah mencukupi syarat dan punya kemampuan finansial untuk membeli asuransi jiwa, kamu tak boleh buru-buru membeli polis asuransi. Luangkan waktu untuk menyiapkan dokumen pendukung dan mempelajari produk asuransi jiwa pilihanmu. Persiapan pendaftaran yang matang, termasuk pemahaman mendalam tentang suatu produk asuransi, memungkinkan kamu memperoleh manfaat asuransi yang maksimal.

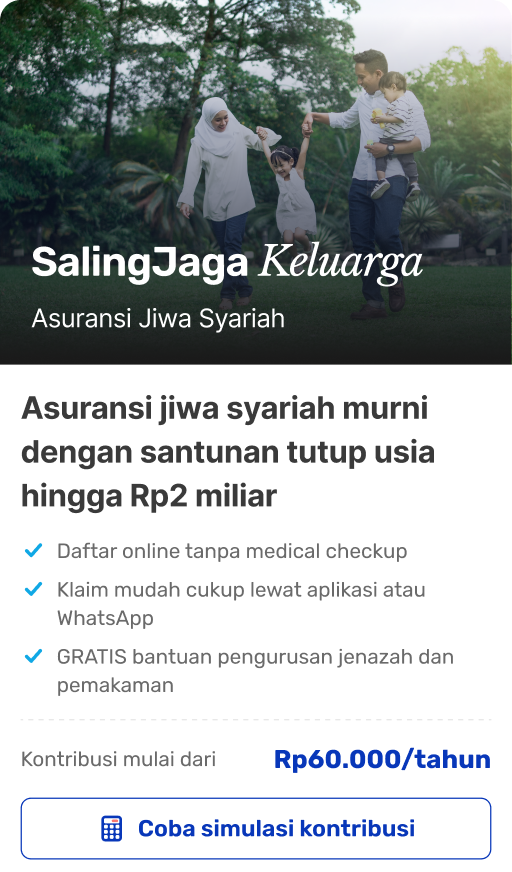

Sudah mantap ingin punya asuransi jiwa? Asuransi SalingJaga Keluarga adalah salah satu produk asuransi jiwa syariah yang bisa kamu andalkan Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!