Akad tabarru dan dana tabarru adalah konsep dasar dalam asuransi syariah . Pendeknya, asuransi syariah dijalankan atas dasar akad tabarru’ dan dana tabarru’ adalah manifestasi akad tabarru’.

Dengan adanya akad dan dana tabarru, asuransi syariah berfungsi lebih dari sekadar instrumen yang memberikan perlindungan finansial. Asuransi syariah juga dapat dipahami sebagai upaya tolong menolong antara sesama, atau lebih tepatnya, antara sesama peserta asuransi.

Apa itu akad tabarru’ dan dana tabarru’? kamu bisa dapatkan uraiannya dalam artikel ini.

Apa itu Akad Tabarru

Dalam bahasa Arab Tabarru memiliki arti “hibah”, “sumbangan” atau “derma.” Mereka yang tabarru disebut mutabarri. Dengan begitu, mutabarri bisa diartikan sebagai orang-orang yang memberikan dan bantuan tanpa mengharapkan imbalan.

Sehingga, dalam konteks yang luas, tabarru bisa dimaknai sebagai tindakan baik yang dilakukan dengan ikhlas sebagai upaya menolong orang lain sedang membutuhkan tanpa mengharapkan balasan atau keuntungan komersial.

Salah satu acuan hukum akad tabarru adalah Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) Nomor 21 Tahun 2001 tentang Pedoman Umum Asuransi Syariah. Dalam fatwa tersebut, akad tabarru didefinisikan sebagai segala bentuk perjanjian yang bertujuan untuk kebaikan dan tolong-menolong serta tidak digunakan untuk tujuan komersial. Pengertian inilah yang menjadi dasar industri asuransi syariah di Indonesia.

Dana Tabarru

Asas tolong menolong dalam akad tabarru yang menjadi dasar industri asuransi syariah mewujud dalam bentuk dana tabarru. Mudahnya, dana tabarru merupakan himpunan dana yang bersumber dari kontribusi yang dibayar semua peserta asuransi yang digunakan untuk membantu sesama peserta yang sedang tertimpa musibah atau kesusahan. Karena secara kolektif dana tabarru dimiliki oleh peserta, perusahan asuransi hanya bertugas sebagai pengelola dana agar bisa digunakan memenuhi kebutuhan peserta lewat proses tata kelola yang adil dan transparan.

Prinsip Pengelolaan Dana Tabarru

Sebagai dana yang dipercayakan oleh peserta asuransi pada perusahaan asuransi, dana tabarru wajib dikelola dengan amanah lewat sebuah sistem yang transparan, adil serta mengedepan prinsip kehati-hatian. Terdapat 3 prinsip penting dalam pengelolaan dana tabarru:

- Adl, prinsip yang mengutamakan keadilan dalam pembagian keuntungan dan kerugian antara peserta dan perusahaan asuransi.

- Ihsan, prinsip ini menekankan pelayanan terbaik bagi para pemegang polis asuransi, utama dalam pengelolaan dana dan pembayaran klaim.

- Ta’awun, prinsip saling tolong menolong atau gotong royong antara peserta sebagai pemilik dana dan perusahaan asuransi selaku pengelola dana untuk mencapai tujuan dan kepentingan bersama.

Manfaat Dana Tabarru

Sebagai dana kolektif, dana tabarru memiliki sejumlah manfaat. yang menarik, manfaat ini tak hanya bisa dinikmati oleh peserta asuransi dan keluarganya. Manfaat dana tabarru bisa meluas dan dirasakan oleh masyarakat umum.

1. Manfaat bagi Pemegang Polis

Dana tabarru menyediakan proteksi finansial bagi para pemilik polis berdasarkan konsep muamalah dan kaidah syariah Islam. Durasi proteksi bisa panjang sehingga mampu meningkatkan rasa aman dan nyaman bagi peserta asuransi.

Lebih jauh, peserta asuransi bisa menjalani hidup dengan jauh lebih tenang karena keluarganya terlindungi dari goncangan finansial bila pemilik polis tertimpa musibah atau tutup usia.

2. Manfaat bagi Keluarga dan Ahli Waris

Bagi keluarga dan ahli waris, dana santunan asuransi yang diambil dari dana tabarru akan menjadi safety net bila pemilik polis mengalami musibah atau tutup usia.

Selain berguna untuk menghindari guncangan finansial, terutama bila pemilik polis adalah tulang punggung keluarga, dana santunan bisa digunakan sebagai pengganti pendapatan dan modal untuk mewujudkan impian dan tujuan keluarga, misalnya sebagai dana pendidikan untuk anak sampai lulus kuliah.

3. Manfaat bagi Masyarakat Umum

Dana tabarru memiliki 3 manfaat yang bisa dirasakan masyarakat luas, terlepas dari mereka memiliki polis asuransi syariah atau tidak. Berikut ketiga manfaat tersebut:

- Dana tabarru menunjukkan pada masyarakat luas akan urgensi memiliki perlindungan finansial yang berpedoman pada prinsip-prinsip syariah.

- Dana tabarru bisa membantu memutar roda perekonomian sebab kehadirannya bisa membantu stimulasi pertumbuhan ekonomi sebuah negara.

- Menegaskan prinsip saling tolong menolong dan gotong royong dalam muamaah (hubungan sosial antara sesama manusia) karena merupakan penerapan prinsip gotong royong dalam pengelolaannya.

Kesimpulan

Tabarru, dalam bentuk akad dan kumpulan dana, adalah perwujudan rasa saling menyayangi antara sesama. Pengelolaannya dijalankan atas dasar asas tolong menolong lewat proses yang bisa dengan transparan diamati, adil dan penuh kehati-hatian. Selain menjadi konsep dasar yang menjadi karakteristik dasar asuransi syariah, konsep tabarru memiliki manfaat yang tak cuma dirasakan oleh peserta dan perusahaan asuransi, namun juga oleh khalayak luas.

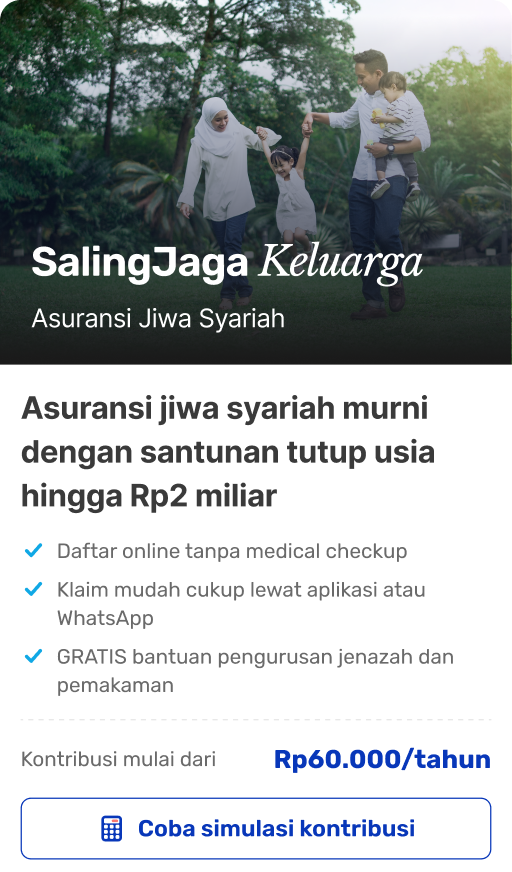

Sedang cari perlindungan asuransi jiwa berbasis syariah? kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!