Dalam asuransi jiwa, premi adalah sejumlah dana yang dibayarkan oleh pemilik polis kepada perusahaan asuransi dalam jangka waktu tertentu sesuai kesepakatan saat pembelian polis.

Sementara itu, dalam asuransi jiwa syariah, istilah yang digunakan adalah kontribusi, yaitu dana yang dibayarkan peserta untuk dikelola secara takaful (tolong-menolong) sesuai prinsip syariah.

Umumnya, besaran premi asuransi jiwa berbeda-beda antara satu orang dengan orang lainnya.

Misalnya, kamu dan sahabatmu membeli produk asuransi jiwa yang sama. Saat membeli, kalian memiliki usia, penghasilan bulanan, dan kondisi yang mirip. Namun ketika sampai pada perhitungan premi, jumlah yang harus kalian bayar ternyata tidak sama.

Mengapa hal ini bisa terjadi?

Jawabannya sederhana, setiap orang adalah individu yang unik, dengan pilihan, gaya hidup, serta pengalaman hidup yang berbeda.

Kok bisa? Yuk, temukan penjelasannya di artikel ini. Baca sampai habis, ya!

Mengapa Premi Bisa Berbeda-Berbeda Jumlahnya?

Umur tertanggung dan penghasilan bulanan tentu diperhitungkan dalam penentuan jumlah premi yang harus dibayar. Namun, biasanya perusahaan juga mempertimbang berbagai variabel lain di bawah ini saat menentukan besaran premi.

1. Jumlah pertanggungan

Besar premi berbanding lurus dengan jumlah uang pertanggungan yang akan diterima bila terjadi risiko. Artinya, semakin tinggi uang tanggungan, semakin tinggi pula premi yang kamu bayar

2. Tipe Asuransi

Tipe asuransi jiwa juga berpengaruh pada besaran premi. Misalnya, asuransi jiwa berjangka umumnya memiliki premi yang lebih terjangkau daripada jenis asuransi lainnya.

3. Durasi Perlindungan

Makin lama durasi perlindungan, makin tinggi pula premi yang harus kamu bayarkan. Misalkan kamu membeli polis asuransi jiwa berjangka selama 15 tahun, bisa dipastikan premi yang harus dibayar lebih tinggi daripada asuransi berjangka 10 tahun. Namun, di sisi lain, uang pertanggung jawaban yang kamu terima akan lebih besar juga.

4. Usia Tertanggung

Segera beli polis asuransi jiwa begitu kamu punya dana yang dapat dialokasikan untuk asuransi jiwa. Makin cepat kamu membeli polis, makin muda usia kamu, makin terjangkau pula premi yang harus dibayarkan.

5. Kondisi kesehatan

Kondisi kesehatan dan gaya hidup juga diperhitungkan dalam penentuan jumlah premi. Jika kamu mengidap penyakit tertentu dan memiliki kebiasaan hidup tidak sehat seperti merokok, besar kemungkinan premi yang kamu bayar lebih tinggi dari peserta lain yang tidak memiliki penyakit kronis dan bergaya hidup lebih sehat.

6. Rider

Rider adalah fitur atau manfaat tambahan selain proteksi utama dari asuransi. Tentunya, rider bukan layanan gratis. Jadi, semakin banyak rider yang kamu pilih, semakin tinggi pula premi yang kamu bayar.

Bagaimana cara menghitung Premi

Meski menghasilkan nominal premi yang berbeda-beda, sederhananya perusahaan asuransi menggunakan rumus sederhana ini:

Total Premi = Tarif Premi X Jumlah Tanggungan

Besaran tarif premi akan ditentukan oleh perusahaan asuransi dengan mempertimbang variabel-variabel di atas. Untuk mendapatkan total premi, kamu tinggal kalikan dengan jumlah tanggungan kami.

Biar lebih mudah paham, kamu bisa bayangkan skenario ini. Kamu ingin melindungi keluargamu dengan asuransi jiwa. Saat ini, kamu sudah menikah dengan 2 orang anak. Setelah dihitung, tarif premi yang dibebankan ke kamu sejumlah Rp150.000. Jadi, total premi yang kamu bayar per bulan adalah

Rp150.000 X 4 tanggungan (kamu, istri dan 2 anak) = Rp600.000

Tentu, tiap perusahaan asuransi memiliki kekhasan tersendiri dalam menentukan jumlah premi yang mesti kamu bayar. Tapi, pada dasarnya, rumus sederhana ini digunakan secara luas dalam dunia asuransi jiwa.

Besaran Premi yang Ideal

Meski krusial bagi kondisi finansial keluarga di masa depan,. premi asuransi jiwa tak semestinya bikin cashflow kamu terganggu. Makanya, terdapat kesepakatan bahwa besaran premi yang dibayar sebaiknya tak lebih dari 10% pendapatan bulanan kami. Dengan catatan, kamu sudah terlebih dahulu memenuhi kebutuhan bulanan keluarga, menabung dan menyisihkan sebagai dana darurat.

Jadi, bila premi yang dibayarkan melebihi angka tersebut, mungkin kamu bisa melakukan penyesuaian pada, misalnya, jumlah nilai pertanggungan yang kamu incar tapi tunda membeli asuransi jiwa sampai kamu benar-benar siap secara finansial.

Kesimpulan

Perbedaan jumlah premi adalah sebuah kelaziman dalam asuransi jiwa. Jadi, mestinya harus diterima apa adanya, Meski begitu, penting untuk mengukur kemampuan kita membayar premi dalam kondisi finansial saat ini sebab akan percuma merancang kondisi finansial keluarga yang stabil bila kondisi finansial kamu kembang kempis saat ini.

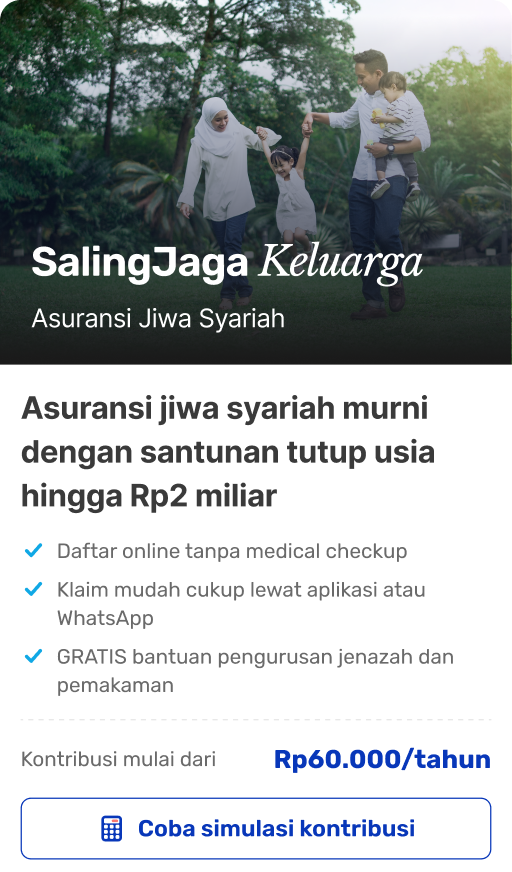

Ingin dapatkan perlindungan asuransi jiwa yang ekonomis tapi santunanya maksimal? kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!