Jika kamu baru mulai mengenal asuransi jiwa, kamu mungkin sering mendengar dua istilah ini: premi dalam asuransi jiwa konvensional dan dana kontribusi dalam asuransi jiwa syariah. Sebenarnya, dua istilah itu mengacu pada satu hal yang sama. Premi atau Dana Kontribusi adalah sejumlah dana yang dibayarkan oleh nasabah asuransi jiwa atau pemilik polis kepada perusahaan asuransi. Dengan membayar premi, kamu akan dapat menikmati perlindungan asuransi jiwa.

Penasaran bagaimana premi dan dana darurat dimanfaatkan oleh perusahaan asuransi? Apa saja sih fungsi premi dan dalam pengelolaan asuransi jiwa? kamu bisa temukan Penjelasan singkatnya di artikel ini. Plus, kamu akan dapat tips memilih premi yang budget friendly.

Apa itu Premi dan Dana Kontribusi?

Dalam asuransi jiwa konvensional, premi adalah dana yang wajib dibayarkan oleh pemegang polis kepada perusahaan asuransi sebagai imbalan atas perlindungan finansial yang diberikan perusahaan asuransi. Pembayaran premi dapat dilakukan bulanan, tahunan, atau jangka waktu lainnya sesuai kesepakatan. Pada asuransi konvensional dana premi menjadi sepenuhnya milik perusahaan.

Sedangkan dana kontribusi adalah dana yang dibayarkan pemilik polis kepada perusahaan asuransi jiwa syariah. Alih-alih sebagai imbalan, dana kontribusi pada dasarnya adalah sebuah hibah berdasarkan asas tolong menolong (ta’awun). Konsekuensinya, dana kontribusi sepenuhnya masih milik pemegang polis. Perusahaan asuransi jiwa syariah hanya diberikan wewenang untuk mengelolanya. Atas jasa pengelolaan dana kontribusi ini yang dihimpun sebagai dana tabarru, perusahaan asuransi jiwa syariah mendapatkan imbalan (ujrah).

Fungsi Premi dan Dana Kontribusi

Dalam pengelolaan perusahaan asuransi, dana premi yang dibayarkan secara reguler oleh pemilik polis bisa digunakan untuk beberapa keperluan. Tiga di antaranya adalah:

- Menanggung risiko, perusahaan asuransi biasanya diwajibkan memiliki cadangan cash untuk membayar klaim yang diajukan oleh ahli waris pemilik polis. Ketika seorang pemilik polis meninggal dunia, perusahaan asuransi akan mengambil sebagian dana dari total premi yang dibayarkan seluruh nasabah untuk diberikan kepada ahli waris pemilik polis dalam bentuk uang pertanggungan.

- Memenuhi segala biaya operasi, layaknya perusahaan lainnya, biaya operasi adalah suatu uang lazim dalam pengelolaan asuransi. Sebagian dana premi yang kamu bayarkan dapat dialokasikan oleh perusahaan untuk menggaji karyawan, sewa kantor, biaya-biaya legal dan keperluan lainnya.

- Investasi, sejumlah perusahaan asuransi jiwa menginvestasikan sejumlah dana premi. Keuntungan investasi ini bisa digunakan untuk menjaga agar premi asuransi jiwa yang mereka tawarkan tetap rendah.

Sementara itu, perusahaan asuransi jiwa syariah memanfaatkan dana kontribusi dengan cara berikut:

- Dana Tabarru, asuransi jiwa syariah dijalankan atas prinsip tolong menolong atau gotong royong. Seturut prinsip ini, dana kontribusi akan dihimpun menjadi dana tabarru yang digunakan menolong peserta asuransi yang tertimpa musibah. Jadi, bila salah satu pemilik polis tutup usia, perusahaan akan menyalurkan sebagai dana tabarru sebagai dana santunan tutup usia kepada ahli waris pemilik polis.

- Imbalan bagi perusahaan, sejak awal pembayaran dana kontribusi sebagian dana sudah dipisahkan sebagai imbalan bagi perusahaan asuransi jiwa syariah. Pemberian imbalan ini dilakukan karena perusahaan asuransi syariah bertindak sebagai pengelola dana tabarru.

- Investasi, perusahaan asuransi jiwa syariah bisa menginvestasikan dana tabarru. Namun, instrumen investasi yang digunakan harus benar-benar halal, bebas gharar, riba, dan maisir. Keuntungan investasi ini tidak menjadi milik perusahaan dan nantinya akan dibagikan kepada seluruh peserta sesuai dengan ketentuan yang disepakati.

Tips Agar Premi Bisa Budget Friendly

Agar bisa mendapatkan premi yang murah namun tetap bisa memenuhi semua kebutuhan perlindungan finansialmu.

1. Tentukan besar dana santunan yang ideal

Hitung semua pengeluaran keluarga dalam sebulan. Setelah mendapatkan rata-rata pengeluaran tiap bulan, kalikan 12 untuk mendapatkan kisaran pengeluaran per tahun. Setelah itu, kalikan dengan durasi perlindungan yang kamu inginkan. Nah, hasil perhitungan ini akan menghasilkan kisaran dana santunan yang sesuai kebutuhanmu.

Contoh, apabila dalam sebulan, pengeluaran keluargamu rata-rata Rp7 juta dan kamu berencana membeli polis asuransi jiwa dengan durasi perlindungan 3 tahun. Maka, jumlah dana pertanggungan yang ideal adalah: Rp7 Juta X 12 X 3 (tahun) = Rp252 juta.

2. Hitung Besaran Premi sesuai Budget Kamu

Pastikan total premi yang kamu bayar berada dalam kemampuan finansialmu. Sebaiknya, total premi tidak boleh lebih dari 10% pendapatan kamu. Tujuannya adalah agar cashflow kamu tetap aman meski kamu harus bayar premi. Ingat, meski untuk mempersiapkan masa depan, premi tidak boleh bikin kondisi finansial kamu saat ini kocar kacir.

3. Fokus Pada Tujuan Utama

Biasanya perusahaan asuransi akan menawarkan sejumlah rider atau fitur tambahan ketika kamu membeli polis asuransi. Bentuk bisa variatif, dari perlindungan dari kecelakaan, perlindungan rawat inap. Pada dasarnya, semuanya bermanfaat buat kamu. Hanya saja, jika budgetmu masih terbatas, fokus dulu saja pada perlindungan utama. Aneka rider ini bisa kamu ambil kala budget mu bertambah di kemudian nanti.

4. Pastikan Perusahaan Asuransi Sehat, Legal dan Kredibel

Agar kamu lebih tenang, pastikan asuransi yang kamu pilih terdaftar di Otoritas Jasa Keuangan (OJK). Selain itu, baca laporan keuangan perusahaan asuransi pilihanmu, termasuk data tentang rasio solvabilitas atau RBC (Risk Based Capital). OJK menetapkan batas minimal 120% untuk rasio solvabilitas agar perusahaan asuransi dikategorikan sehat.

Terakhir, baca juga testimoni peserta asuransi di forum atau media sosial. Perhatikan pola keluhannya, terutama tentang kecepatan klaim dan pelayanan.

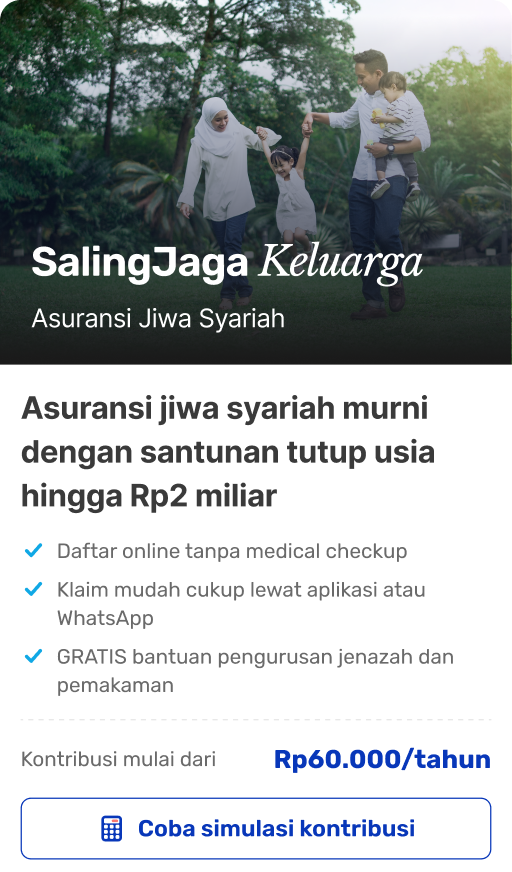

Ingin dapatkan perlindungan asuransi jiwa yang ekonomis tapi santunanya maksimal? Kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!