Banyak orang masih mengira asuransi jiwa sama dengan tabungan. Padahal, keduanya memiliki fungsi dan tujuan yang sangat berbeda. Asuransi jiwa bukan tabungan, melainkan perlindungan finansial yang dirancang untuk melindungi keluarga saat risiko tak terduga terjadi.

Kesalahpahaman ini wajar, karena sekilas asuransi dan tabungan memang tampak mirip: sama-sama melibatkan penyetoran dana secara rutin. Namun, tabungan bertujuan menyimpan uang, sedangkan asuransi jiwa memberikan manfaat perlindungan. Memahami perbedaannya penting agar kamu bisa menyusun perencanaan keuangan yang lebih aman dan seimbang.

Definisi Asuransi Jiwa dan Tabungan

Secara mudah, asuransi jiwa bisa didefinisikan sebagai sebuah usaha untuk mengantisipasi risiko di masa depan. Risiko yang dimaksud dalam hal ini adalah meninggal dunia atau kecelakan yang menimpa pemegang polis. Ketika pemegang polis mengalami risiko-risiko tersebut, ahli waris akan menerima dana santunan.

Dana santunan inilah yang melindungi keluarga dari guncangan finansial akibat hilangnya sumber penghasilan, terutama jika pemegang polis adalah tulang punggung keluarga.

Sementara itu, definisi tabungan adalah dana yang disisihkan dan dikumpulkan untuk digunakan sewaktu-waktu sesuai kebutuhan. Dari dua definisi ini saja, sudah tergambar perbedaan antara asuransi dan tabungan.

Dalam perencanaan keuangan, tabungan dan asuransi memiliki peran yang saling melengkapi. Tabungan membantu memenuhi kebutuhan jangka pendek atau darurat karena dapat diakses kapan saja, sementara asuransi jiwa berfungsi sebagai perlindungan dari risiko besar yang bisa berdampak pada kestabilan finansial keluarga, seperti berpulangnya pencari nafkah utama.

Perbedaan Asuransi Jiwa dan Tabungan

Di luar persoalan likuiditas, ada sejumlah faktor yang membedakan asuransi jiwa dan tabungan. Faktor-faktor tersebut adalah:

1. Biaya

Untuk mendapatkan perlindungan asuransi jiwa, nasabah harus membayarkan premi atau kontribusi secara teratur. Dalam asuransi jiwa konvensional, komponen yang membentuk premi terdiri dari sejumlah biaya seperti biaya akuisisi, biaya asuransi, biaya pengalihan dana, biaya pengelolaan dan dana investasi. Pada asuransi jiwa syariah, kontribusi dibagi menjadi patungan dana tabarru dan ujrah (imbalan) untuk perusahaan asuransi atas jasanya mengelola dana tabarru.

Sebaliknya, dalam tabungan, komponen biaya yang berlaku sangat sederhana. Nasabah hanya dikenakan biaya administrasi semata.

2. Kepemilikan Dana

Dalam konteks asuransi jiwa, ada dua jenis kepemilikan dana. Dana nasabah dalam asuransi jiwa konvensional yang dihimpun dari premi yang dibayarkan secara teratur menjadi milik perusahaan asuransi sepenuhnya. Ini karena terjadi perpindahan risiko (risk transfer) dari nasabah ke perusahaan sehingga segala macam risiko yang ditanggung ditanggung perusahaan. Sebaliknya, dalam asuransi jiwa syariah, dana nasabah tetap menjadi milik nasabah. Perusahaan hanya diberi amanah untuk mengelola dana semata.

Sebaliknya, saat menabung, dana tabungan tetap sepenuhnya menjadi milik nasabah. Mereka hanya “menitipkan” dana itu pada bank.

3. Risiko Investasi

Risiko investasi adalah potensi kerugian dan potensi pengembangan nilai tunai. Jika dibandingkan, Risiko investasi asuransi jiwa lebih tinggi dibandingkan tabungan.

Dalam asuransi jiwa unit link, sebagian premi dipisahkan untuk diinvestasikan. Nilai risiko investasi asuransi jiwa unit link tergolong tinggi. Belum lagi, ada risiko terdampak inflasi sebesar 5-6% per tahunnya. Sementara itu bank umumnya hanya menawarkan hasil investasi sekitar 4-5% saja, alias masih di bawah rerata inflasi per tahun.

4. Imbas Pada Aset

Jika dikaitkan pada aset, memiliki polis asuransi mengurang nilai aset kita. Meski sebenarnya, pengurangan aset ini dilakukan demi mendapatkan perlindungan harta atau aset keluarga di masa depan. Sebalik dalam tabungan, aset seseorang akan terus bertambah semakin sering seseorang menabung.

5. Dampak Terhadap Risiko yang Dialami Nasabah

Ini adalah perbedaan utama asuransi jiwa dan tabungan. Dalam asuransi jiwa, risiko, dalam hal ini peserta asuransi meninggal dunia atau mengalami kecelakaan, akan ditanggung perusahaan asuransi dalam asuransi jiwa konvensional dan ditanggung bersama-sama dalam asuransi jiwa syariah. Jadi imbas risiko terhadap aset dan kestabilan finansial bisa diminimalisir.

Hal ini tidak dijumpai dalam tabungan. Jadi, bila terjadi risiko atau hal-hal yang tak diinginkan, nasabah harus menarik dananya sehingga dampaknya terhadap aset nasabah dapat sangat terasa.

Kesimpulan

Tabungan dan asuransi jiwa adalah dua instrumen finansial yang sangat bermanfaat. Kendati berbeda fungsi, keduanya bersifat komplementer. Tabungan digunakan untuk memenuhi kebutuhan mendesak finansial dalam jangka pendek. Sedangkan asuransi jiwa melindungi kita dari resiko besar dalam jangka panjang. Jadi, bila sudah siap secara finansial, segeralah miliki asuransi jiwa.

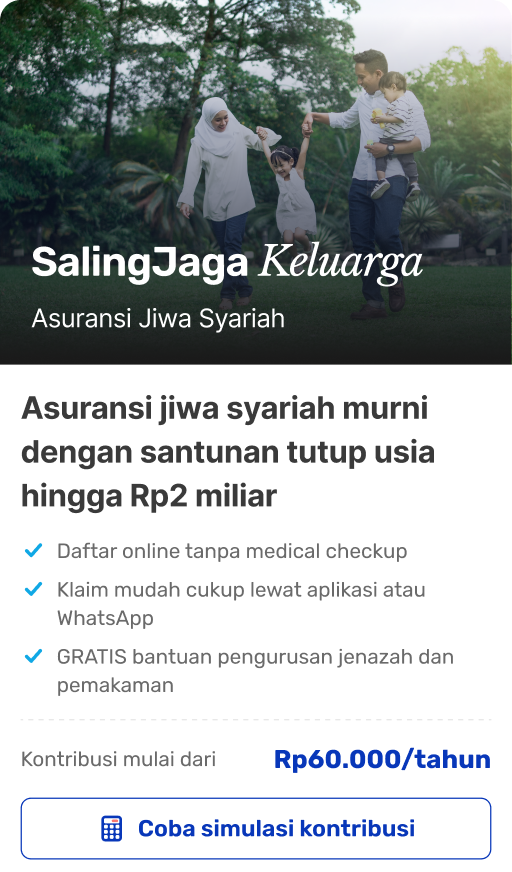

Ingin dapatkan perlindungan asuransi jiwa yang ekonomis tapi santunannya maksimal? Kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansialmu hari ini!