Hidup tak pernah seturut dan semulus yang kita rencanakan. Ada kalanya kita dihadapkan dengan halangan, masalah dan bahkan kegagalan. Ini berlaku pada berbagai hal, termasuk pengajuan asuransi.

Faktanya, tidak semua pengajuan asuransi diterima oleh perusahaan asuransi. Pada dasarnya, asuransi erat hubungannya dengan risiko. Dengan membeli polis asuransi, calon nasabah mengalihkan risiko dari mereka ke perusahaan asuransi. Akibatnya, perusahaan asuransi akan memilih nasabah yang memiliki risiko yang rendah. Mereka yang ditolak pengajuannya inilah yang oleh perusahaan asuransi dinilai memiliki risiko kelewat tinggi.

Tingginya risiko seseorang bisa disebabkan oleh penyakit bawaan (pre-existing condition), gaya hidup, jenis pekerjaan dan lain-lain. Nah, jika kamu sedang mempertimbangkan membeli polis asuransi, ada baiknya kamu pahami dulu faktor-faktor apa saja yang menyebabkan pengajuan asuransi ditolak.

Alasan Penolakan Pengajuan Asuransi

Sebuah pengajuan asuransi bisa ditolak karena beberapa hal. Secara garis besar, alasan penolakan pengajuan asuransi dapat dibagi menjadi dua jenis yaitu:

1. Physical Hazard

Penolakan pengajuan didasarkan pada kondisi fisik calon nasabah, entah terkait karakteristik atau rekam medis nasabah saat mendaftarkan diri. Ada pun kondisi-kondisi yang termasuk dalam Physical hazard adalah:

- Pre-existing condition. Kondisi kesehatan yang sudah ada dan diidap nasabah sebelum memutuskan membeli polis asuransi bisa menentukkan apakah pengajuan asuransi diterima atau sebaliknya. Sejumlah penyakit dan kondisi serius seperti diabetes melitus, jantung yang sudah dipasang ring, kanker bisa membuat pengajuan asuransi ditolak.

- Frekuensi rawat inap yang tinggi. Tingginya frekuensi rawat inap menKamukan risiko kesehatan yang tinggi. Tingginya risiko kesehatan juga bisa membuat pengajuan asuransi ditolak.

- Hasil cek medis buruk. Sejumlah perusahaan asuransi mewajibkan calon nasabah menjadi cek medis atau medical checkup jika berusia di atas 35 tahun. Jika hasil cek medis buruk ditKamui dengan sejumlah parameter seperti tingginya kolesterol, gula darah dan tekanan darah misalnya, perusahaan bisa menolak pengajuan asuransi dan mempersilahkan calon nasabah mengulang prosesnya dalam beberapa waktu mendatang.

- Pekerjaan yang beresiko tinggi. Pemilik pekerja dengan risiko tinggi seperti pilot, pekerja tambang, pekerja yang berhubungan dengan perang atau bahan peledak dan lain-lain lebih berpeluang ditolak pengajuan asuransinya dibandingkan pekerja biasa. Meski begitu, sejumlah asuransi menyetujui pengajuan asuransi oleh pekerja berisiko tinggi. Namun, premi yang dibayarkan biasanya lebih tinggi dari premi yang dibayar pekerja biasa.

- Usia Terlalu Senja. Sejumlah perusahaan menerapkan batas atas umur nasabah seperti 65 atau 70 tahun. Pengajuan polis asuransi oleh calon nasabah di atas umur itu akan ditolak oleh perusahaan

2. Moral Hazard

Penolakan permohonan asuransi juga bisa dilakukan berdasarkan pertimbangan motif calon nasabah. Jika calon nasabah dianggap memiliki motif buruk saat mendaftar mendaftar, permohonannya bisa ditolak. Alasan penolakan berdasarkan faktor moral hazard di antaranya

- Calon nasabah memiliki catatan kriminal

- Calon nasabah memalsukan data saat pendaftaran

Tips Agar Pengajuan Asuransi Diterima

Langkah awal dalam mendapatkan proteksi asuransi adalah pengajuan asuransi. Agar proses berjalan tanpa halangan, ikuti tips berikut ini:

- Lakukan riset produk asuransi. Bandingkan berbagai produk asuransi di pasar. Cari produk asuransi yang sesuai dengan kebutuhan dan kemampuan finansial kamu. Jika kamu punya pre-existing condition, riset juga produk asuransi yang masih menerima (memberikan pengecualian) nasabah dengan kondisi kesehatan seperti yang miliki.

- Siapkan Dokumen yang Diperlukan. Umumnya dokumen yang diperlukan dalam proses pendaftaran adalah KTP/SIM/Paspor sebagai bukti identitas, NPWP (jika diperlukan), slip gaji sebagai bukti penghasilan dan hasil cek medis/rekam medis.

- Terapkan Gaya Hidup yang Sehat. Sejumlah asuransi mewajibkan calon nasabah melakukan tes kesehatan atau medical check up, terutama bila peserta di berusia di atas 35 tahun. Hindari makanan yang bisa memicu tekanan darah tinggi, meningkatkan kolesterol dan kadar gula. Istirahat yang cukup dan hindari stres sebisa mungkin. Hasil tes kesehatan yang prima memperbesar peluang pengajuan diterima.

- Konsultasi dengan agen atau layanan pelanggan. Agar kamu makin mantap dengan pilihan produk asuransi, tak usah ragu untuk berkonsultasi dengan agen atau layanan pelanggan perusahaan asuransi incaranmu. Cara ini juga bisa ditempuh agar kamu benar-benar memahami detail produk asuransi yang kamu pilih.

- Isi data dengan benar dan sesuai. Salah satu faktor yang membuat pengajuan asuransi ditolak adalah pemalsuan data saat pendaftaran. Jadi, isilah semua data dengan jujur.

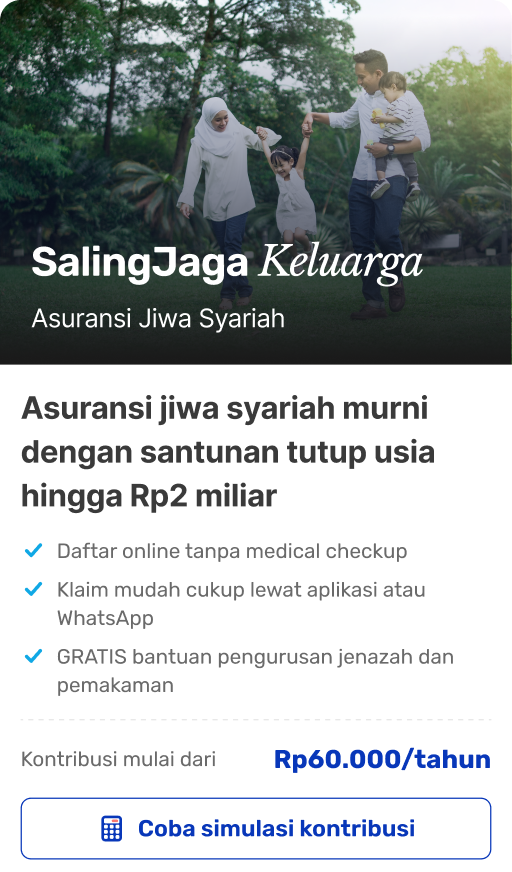

Lagi cari asuransi jiwa yang biaya kontribusinya terjangkau tapi santunannya maksimal?

Kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Mau tanya-tanya dulu soal kontribusi yang ideal buat kebutuhanmu atau detail Asuransi SalingJaga Keluarga lainnya? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansialmu hari ini!