Produk asuransi itu haram. Anggapan masih beredar luas di masyarakat. Padahal, Majelis Ulama Indonesia (MUI) sudah mengeluarkan fatwa yang menyatakan bahwa memiliki produk asuransi adalah hal yang boleh dilakukan. Tentunya dengan catatan, produk asuransi itu dikelola dengan mengacu pada kaidah Islam.

Namun, patut diakui ada beberapa unsur yang bisa membuat asuransi haram. Unsur-unsur tersebut adalah qharar (ketidakpastian), riba (bunga), maisir (perjudian) dan serta eksploitasi. Nah, demi menanamkan sifat-sifat kehati-hatian dalam memilih instrumen pelindung finansial, ada baiknya kita memahami semua unsur tersebut. Tujuannya agar kita bisa benar-benar memastikan produk asuransi yang kita plih sepenuhnya halal.

Lalu, adakah asuransi yang bebas dari unsur-unsur haram tersebut? Tentu saja ada, tapi sebelum sampai ke sana, mari kita pahami apa itu gharar, maisir dan riba.

Pengertian Gharar, Maisir, dan Riba dalam Asuransi

- Gharar

Gharar adalah ketidakpastian dalam sebuah transaksi akibat tidak terpenuhinya ketentuan syariah dalam transaksi tersebut. Dampak gharar adalah kerugian yang menimpa salah satu pihak dalam sebuah transaksi. Dalam Asuransi. gharar dapat berupa ketidakpastian tentang berapa jumlah santunan yang diterima nasabah. Jumlah santunan bisa lebih banyak dari total premi yang dibayarkan. Ketidakpastian jumlah dan kemungkinan ketimpangan nilai inilah yang membuat asuransi digolongkan haram.

- Maisir

Maisir atau Qimar adalah sebentuk permainan yang di dalamnya berlaku satu persyaratan: pihak yang menang berhak mengambil semua keuntungan dari pihak yang kalah. Dalam asuransi, maisir berwujud pada keberadaan pertaruhan nasib antara peserta asuransi dan perusahan asuransi. Peserta asuransi dianggap bertaruh pada nasib dengan membayar premi serendah-rendahnya dan berharap risiko terjadi sehingga bisa mendapatkan santunan sebesar-besarnya. Sebaliknya, perusahaan asuransi juga menggantungkan diri pada nasib. Mereka berharap risiko tak pernah terjadi pada peserta dan total premi yang dibayarkan sepenuh jadi milik mereka karena peserta tak mengajukan klaim.

- Riba

Riba secara harfiah berarti “tambahan” atau “pertumbuhan”. Dalam ranah ekonomi Islam, riba mengacu pada setiap keuntungan yang diperoleh dari transaksi tanpa adanya pertukaran yang adil atau tanpa risiko yang seimbang. Dalam konteks asuransi, riba dapat berbentuk bunga yang mencul karena proses penangguhan pembayaran santunan. Selain itu, jumlah santunan yang lebih besar dari total premi yang dibayarkan tanpa adanya timbal balik dari peserta juga bisa digolongkan sebagai riba.

Asuransi Tanpa Janji Investasi

Untuk menghindari semua unsur-unsur yang mengharamkan asuransi, kamu harus telitti memilih produk asuransi. Salah satu bisa bisa kamu pilih adalah asuransi syariah tanpa janji invesntasi. Sesuai namanya, asuransi ini hanya memfokuskan diri dalam memberikan perlindungan bagi penggunanya, bukan pada fungsi asuransi sebagai produk investasi.

Dalam asuransi syariah tanpa janji investasi, dana kontribusi peserta dikumpulkan menjadi dana tabarru. Pada gilirannya, dana ini digunakan untuk membantu peserta yang tertimpa musibah atau mengalami risiko yang disepakati dalam polis. Jadi, alih-alih menjadi sebuah upaya komersil untuk mengejar untung, asuransi syariah tanpa janji investasi murni menjadi sebuah usaha tolong menolong antar peserta.

Bagaimana Asuransi Syariah Tanpa Janji Investasi Menghindari Gharar, Maisir dan Riba?

Asuransi syariah mengacu sepenuhnya pada konsep syariah Islam dalam pengelolaannya. Perusahaan asuransi menerapkan sejumlah mekanisme tertentu agar produknya bebas qharar, maisir, dan riba sehingga halal dimiliki oleh siapa pun.

Beberapa mekanisme tersebut di antaranya:

1. Akad Tabarru

Dengan akad tabarru, asuransi jiwa syariah diniatkan menjadi proses tolong menolong antara sesama peserta. Premi atau kontribusi yang dibayarkan pada dasarnya adalah hibah dari peserta. Dana tersebut kemudian dihimpun sebagai dana tabarru. Akad ini juga menekankan prinsip Ta’awun (tolong menolong) sehingga apabila satu peserta mengalami musibah atau risiko, dia akan menerima dana santunan yang pada dasar adalah bantuan dari peserta asuransi lainnya.

Karena sifatnya yang berupa bantuan, dana bantuan tidak berfungsi sebagai sebuah pembayaran tertunda dengan jumlah yang sama atau berbeda dari premi yang dibayarkan peserta. Dengan demikian, tidak terjadi riba, baik riba fadl atau nasi’ah

2. Akad Tijarah

Dalam asuransi syariah, akan tijarah mengacu pada semua bentuk akad untuk tujuan komersial, baik mudharabah dan wakalah bil ujrah. Akad memberikan kuasa bagi perusahaan asuransi untuk mengelola dana yang dihimpun dari dana kontribusi demi menghasilkan keuntungan yang maksimal. Hasil keuntungan ini kelak akan dibagikan ke seluruh peserta sesuai dengan kesepakatan di awal perjanjian.

Sementara itu, akad wakalah bil ujrah adalah akad yang menyatakan peserta memberikan imbalan atas jasa pengelolaan dana. Dengan demikian, dana yang disetorkan peserta tetap menjadi milik peserta dan perusahaan asuransi hanya bertindak sebagai pengelola saja. Di sisi lain, karena berpegang pada prinsip tolong menolong, semua risiko ditanggung bersama oleh peserta

3. Instrumen Investasi Bebas Riba

Dalam proses pengelolaan dana milik peserta, perusahaan asuransi boleh menginvestasikannya. Namun, instrumen yang dipilih harus melalui persetujuan Dewan Pengawas Syariah. Ini dimaksudkan agar investasi dilakukan pada jenis usaha yang tidak bertentangan dengan kaidah islam.

4. Transparansi dan Keterbukaan

Demi menghindari ketidakjelasan, segala detail tentang asuransi dibuat transparan bagi peserta asuransi sehingga tak ada aturan-aturan tersembunyi yang menimbulkan ambiguitas dalam proses pelayanan asuransi. Peserta asuransi juga bisa memantau penggunaan dana tabarru sehingga mereka tahu berapa dana dan kepada siapa dana tabarru dialokasikan.

5. Dana Kompensasi Tak Hangus

Meski peserta tidak mengalami risiko atau mengajukan klaim, dana kontribusi yang mereka bayarkan tetap ada. Peserta bisa memilih untuk tetap menyumbangkannya sebagai dana hibah untuk membantu peserta lain atau, dalam beberapa produk tertentu, bisa menarik kembali dana tersebut selepas berakhirnya masa perlindungan. Skema ini mencegah munculnya unsur perjudian seperti dalam asuransi konvensional ketika dana premi sepenuhnya menjadi milik perusahaan bila peserta tak mengajukan klaim hingga masa perlindungan berakhir.

6. Pengawasan Dewan Pengawas Syariah

Selain diawasi oleh Otoritas Jasa Keuangan, perusahaan asuransi jiwa syariah juga diawasi oleh Dewan Pengawas Syariah. Pengawasan ini dilakukan agar segala macam aktivitas dalam pengelolaan asuransi berjalan sesuai dengan kaidah syariah Islam. Dengan demikian, berkat pengawasan ini, segala kemungkinan akan munculnya riba bisa dihindarkan.

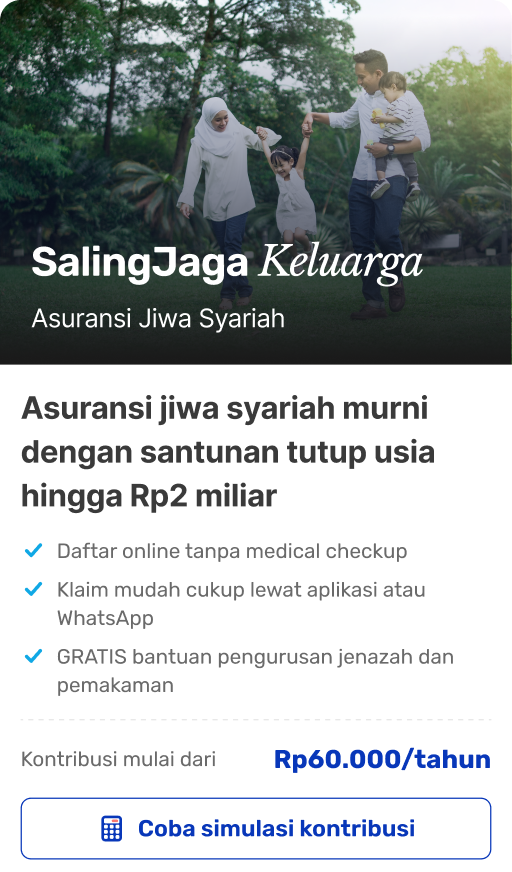

Tertarik ingin perlindungan asuransi jiwa yang bebas gharar, maisir dan riba? kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!