Menyusun perencanaan keuangan masa depan harus dilakukan cermat. Salah yang memerlukan kecermatan adalah saat memilih produk asuransi jiwa. Dengan perhitungan yang cermat dan kejelian menelaah manfaat asuransi jiwa, kamu bisa mendapatkan asuransi jiwa dengan premi ekonomis dan nilai pertanggungan yang tinggi.

Namun, untuk sebagian orang, cermat saja tidak cukup. Kehati-hatian juga diperlukan. Dalam memilih asuransi jiwa misalnya, banyak menghindari praktek riba dalam asuransi. Biasanya, mereka akan menghindari asuransi jiwa konvensional dan memilih asuransi jiwa syariah yang bebas dari riba.

Lalu, apa itu riba? bagaimana praktek riba dalam asuransi? Bagaimana Asuransi jiwa syariah menghindari riba dalam pengelolaannya? simak uraiannya di artikel ini

Apa Itu Riba?

Secara etimologis, Riba berasal dari bahasa arab, “Ziyadah” yang berarti “meningkat” atau “bertambah.” Dalam ranah keuangan dan transaksi, riba mengacu pada nilai tambah yang didapatkan tanpa usaha atau kerja yang jelas.

Lengkapnya, riba bisa didefinisikan sebagai suatu akad atau kesepakatan dalam pertukaran barang tertentu di mana tidak ada kepastian bahwa barang-barang yang dipertukarkan memiliki nilai yang setara menurut syariat. Ketidakpastian ini bisa terjadi baik dalam pertukaran langsung maupun ketika salah satu atau kedua barang diserahkan kemudian.

Dari definisi di atas, kita bisa simpulkan bahwa terdapat unsur ketidakadilan atau kelebihan nilai yang merugikan salah satu pihak dalam sebuah perjanjian. Inilah mengapa praktek riba dilarang dalam Islam.

Macam-macam Riba dalam Asuransi

Terdapat beberapa jenis Riba dalam Islam berdasarkan sifat transaksinya . Namun, di antara semua jenis riba, dua jenis riba ini dianggap paling umum ditemui dalam praktek asuransi:

1. Riba Nasiah

Riba Nasi’ah atau Al-Nasi’ah terjadi ketika muncul tambahan dikenakan karena penundaan pembayaran.Dalam transaksi ini, barang yang digunakan adalah jenis yang sama, tetapi pembayaran dilakukan dengan penundaan. Keuntungan yang dalam transaksi seperti ini dianggap haram karena melibatkan kelebihan atau bunga karena adanya penundaan pembayaran.

2. Riba Fadl

Riba Fadhl atau al-fadl terjadi dalam proses tukar menukar barang sejenis, bisa berbentuk uang, emas, atau perak. Riba Fadl baru muncul ketika ditemukan ketidakseimbang jumlah atau nilai brang yang ditukarkan. Riba jenis ini kerap ditemui dalam pertukaran barang dengan jumlah dan kualitas yang berbeda, contohnya pertukaran logam mulia dengan jenis, kualitas dan bobot yang berbeda.

Asuransi jiwa konvensional dianggap mengandung kedua jenis riba ini. Riba Nasi’ah muncul karena terdapat penundaan pembayaran uang pertanggungan (hanya bila terjadi risiko). Sementara, Riba Fadl dianggap ditemukan dalam asuransi jiwa konvensional karena bila terjadi karena jumlah uang pertanggungan yang diterima peserta lebih besar atau lebih kecil dari jumlah premi yang dibayarkan sehingga merugikan salah satu pihak.

Asuransi Jiwa Syariah, Solusi Perlindungan Jiwa Tanpa Riba

Asuransi syariah, termasuk asuransi jiwa syariah, adalah solusi bagi mereka yang menerapkan kehati-hatian dalam memilih produk asuransi jiwa untuk perencanaan keuangan keluarga. Dikelola dengan mengacu pada kaidah syariah Islam, asuransi jiwa syariah bisa dipastikan bebas dari riba.

Berikut beberapa mekanisme dalam pengelolaan asuransi jiwa syariah agar selalu terhindar dari sistem ribawi.

1. Akad Tabarru

Dengan akad tabarru, asuransi jiwa syariah diniatkan menjadi proses tolong menolong antara sesama peserta. Premi atau kontribusi yang dibayarkan pada dasarnya adalah hibah dari peserta. Dana tersebut kemudian dihimpun sebagai dana tabarru. Akad ini juga menekankan prinsip Ta’awun (tolong menolong) sehingga apabila satu peserta mengalami musibah atau risiko, dia akan menerima dana santunan yang pada dasar adalah bantuan dari peserta asuransi lainnya.

Karena sifatnya yang berupa bantuan, dana bantuan tidak berfungsi sebagai sebuah pembayaran tertunda dengan jumlah yang sama atau berbeda dari premi yang dibayarkan peserta. Dengan demikian, tidak terjadi riba, baik riba fadl atau nasi’ah

2. Akad Tijarah

Dalam asuransi syariah, akan tijarah mengacu pada semua bentuk akad untuk tujuan komersial, baik mudharabah dan wakalah bil ujrah. Akad memberikan kuasa bagi perusahaan asuransi untuk mengelola dana yang dihimpun dari dana kontribusi demi menghasilkan keuntungan yang maksimal. Hasil keuntungan ini kelak akan dibagikan ke seluruh peserta sesuai dengan kesepakatan di awal perjanjian.

Sementara itu, akad wakalah bil ujrah adalah akad yang menyatakan peserta memberikan imbalan atas jasa pengelolaan dana. Dengan demikian, dana yang disetorkan peserta tetap menjadi milik peserta dan perusahaan asuransi hanya bertindak sebagai pengelola saja. Di sisi lain, karena berpegang pada prinsip tolong menolong, semua risiko ditanggung bersama oleh peserta

3. Instrumen Investasi Bebas Riba

Dalam proses pengelolaan dana milik peserta, perusahaan asuransi boleh menginvestasikannya. Namun, instrumen yang dipilih harus melalui persetujuan Dewan Pengawas Syariah. Ini dimaksudkan agar investasi dilakukan pada jenis usaha yang tidak bertentangan dengan kaidah islam.

4. Pengawasan Dewan Pengawas Syariah

Selain diawasi oleh Otoritas Jasa Keuangan, perusahaan asuransi jiwa syariah juga diawasi oleh Dewan Pengawas Syariah. Pengawasan ini dilakukan agar segala macam aktivitas dalam pengelolaan asuransi berjalan sesuai dengan kaidah syariah Islam. Dengan demikian, berkat pengawasan ini, segala kemungkinan akan munculnya riba bisa dihindarkan.

Kesimpulan

Asuransi jiwa syariah adalah instrumen strategis untuk mengamankan stabilitas finansial keluarga kamu di masa depan. Dengan polis asuransi jiwa syariah, kamu bisa lebih mantap dan lebih tenang merancang perencanaan keuangan masa depan karena tak perlu khawatir terjebak dalam praktek ribawi yang haram lagi merugikan.

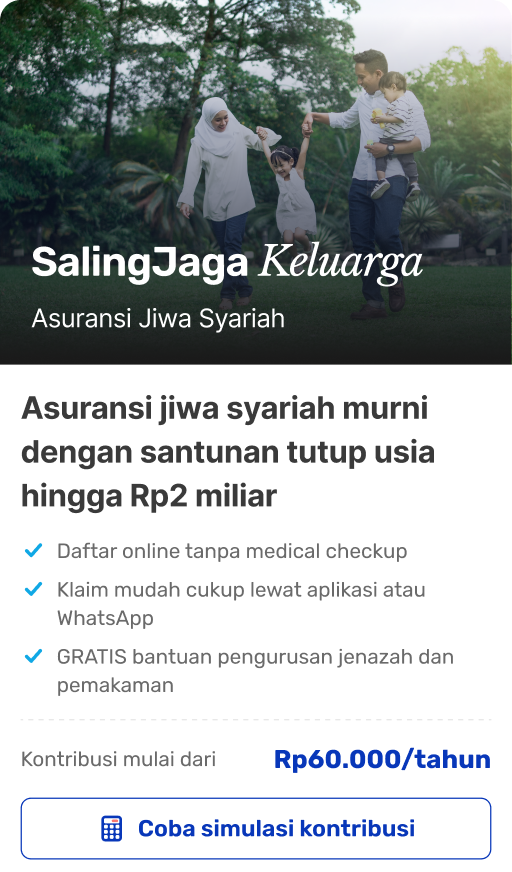

Ingin perkuat rancangan keuanganmu dengan asuransi jiwa syariah ramah budget? kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!