Bagaimana hukum asuransi dalam Islam? Ini salah satu pertanyaan yang kerap muncul di benak kita saat mempertimbangkan membeli polis asuransi. Pada dasarnya, asuransi jiwa memiliki tujuan yang mulia: mengamankan kondisi finansial keluarga selepas kita tutup usia. Namun, pertanyaannya kemudian: Apakah tujuan mulia tersebut dicapai dengan cara-cara yang baik lagi halal dalam kaidah Islam? Jawaban atas pertanyaan inilah yang akan menentukan hukum asuransi dalam Islam.

Pada dasarnya, bila kita mengacu pada Fatwa Majelis Ulama Indonesia (MUI) dan sejumlah ayat di Al Qur’an, asuransi jiwa pada dasarnya dibolehkan. Namun, layanan asuransi jiwa harus dikelola dengan prinsip-prinsip syariah.

Agar lebih jelas tentang kedudukan asuransi dalam hukum islam, kamu bisa membaca penjelasan singkat-singkat kriteria-kriteria produk asuransi yang diperbolehkan dalam Islam di artikel ini.

Landasan Hukum Asuransi Dalam Islam

Al Qu’an dan Hadist

Sebetulnya, tidak ada ayat Al Qur’an atau hadist yang secara eksplisit membahas asuransi. Akan tetapi, asuransi sebagai produk finansial yang didasari semangat tolong menolong biasanya dilandaskan pada ayat Al Qur’an dan hadist berikut ini:

- Perintah tentang tolong menolong dalam surat Al Maidah Ayat 2 yang berarti: “Dan tolong menolonglah kamu dalam menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran.”

- Perintah untuk menyongsong dan mempersiapkan segala sesuatu untuk masa depan dalam surat Al-Hasyr Ayat 18: “Hai, orang-orang yang beriman! Bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuat untuk hari esok. Dan bertakwalah kepada Allah. Sesungguhnya Allah mengetahui apa yang kamu kerjakan.”

- Hadist Nabi Muhammad SAW tentang saling tolong dan menyayangi yang diriwayatkan HR Muslim dari Nu’man bin Basyir “Perumpamaan orang-orang mukmin dalam hal saling mencintai, menyayangi, dan mengasihi bagaikan satu tubuh. Apabila ada salah satu anggota tubuh yang sakit, maka seluruh tubuhnya akan ikut terjaga (tidak bisa tidur) dan panas (turut merasakan sakitnya).”

- Sabda Nabi Muhammad SAW tentang keutamaan saling membantu antara satu sama lain yang diriwatkan HR Muslim dari Abu Hurairah:“Barang siapa melepaskan dari seorang muslim suatu kesulitan di dunia, Allah akan melepaskan kesulitan darinya pada hari kiamat; dan Allah senantiasa menolong hamba-Nya selama ia (suka) menolong saudaranya.“

Fatwa Majelis Ulama Indonesia

MUI secara khusus mengeluarkan sejumlah fatwa yang mengatur tentang penyelenggaraan asuransi syarah. Fatwa-fatwa tersbut, yang berbentuk Fatwa DSN (Dewan Syariah Nasional) MUI di antaranya:

- Fatwa No. 21/DSN – MUI/X/2001 tentang Pedoman Umum Asuransi Syariah

- Fatwa No. 51/DSN – MUI/III/2006 tentang Akad Mudharabah dan Akad Musyarakah pada Asuransi Syariah

- Fatwa No. 52/DSN – MUI/III/2006 tentang Akad Wakah Bil Ujrah pada Asuransi Syariah dan Reasuransi Syariah.

- Fatwa No. 53/DSN – MUI/III/2006 tentang Akad Tabarru’ pada Asuransi Syariah

Kriteria Asuransi Syariah

Mengacu pada aturan-aturan di atas, berikut adalah kriteria-kriteria yang mesti dimiliki sebuah produk asuransi agar bisa digolongkan sebagai asuransi syariah dan halal untuk dimiliki siapapun.

1. Berlandaskan Asas Tolong-Menolong

Berpedoman pada Fatwa DSNMUI No. 21/DSN-MUI/X/2001, asuransi bisa dianggap memenuhi prinsip syariah atau kaidan Islam bila dijalankan atas asas tolong menolong. Manifestasinya berupa Dana Tabarru’ (Kontribusi). Dana Tabarru’ adalah himpunan dana yang berasal dari kontribusi yang dibayarkan tiap peserta. Sewaktu-waktu ada peserta yang mengalami musibah/risiko yang tercantum dalam polis, sebagian dana Tabarru’ akan diambil untuk meringankan beban peserta tersebuti

2. Risiko Ditanggung Bersama, Keuntungan Dinikmati Bersama

Dalam pengelolaan asuransi syariah, risiko ditanggung bersama-sama oleh segenap pesrta dan perusahaan asuransi. Risiko dalam asuransi syariah mencakup fluktuasi hasil investasi, risiko keterlambatan pembayaran kontribusi yang bisa menimbulkan denda atau hilangnya perlindungan, dan risiko operasional perusahaan asuransi seperti risiko strategi, kredit, pasar, likuiditas, hukum, kepatuhan, dan reputasi.

Sebaliknya, bila dalam pengelolaan dana tabarru’ terdapat keuntungan. Surplus keuntungan ini akan dibagikan secara merata, tentunya sesuai dengan ketentuan yang disepakati sebelumnya.

3. Dana Kontribusi Tidak hangus

Karena dijalankan di atas asas tolong menolong dan tidak berfokus mencari keuntungan, perusahaan asuransi tak boleh mengambil untung bila seorang peserta tidak mengajukan klaim sama sekali sampai masa perlindungan berakhir. Jadi, bila kamu belum pernah melakukan klaim, segenap dana kontribusi yang kamu bayar akan dikembalikan sejalan dengan kesepakatan di awal pembelian polis asuransi.

4. Dana Dikelola dengan Transparan

Transparansi adalah elemen penting dalam asuransi syariah sehingga pemilik polis asuransi bisa memantau secara detail berapa dan kemana dana tabarru’ dialokasikan. Transparansi ini krusial untuk memastikan bahwa segala proses penyelenggaran asuransi syariah berjalan sesuai dengan kaidah syariah Islam.

5. Asuransi adalah Salah Satu Bentuk muamalah

Muamalah merupakan hubungan sosial antar umat manusia sesuai kaidah Islam. Dengan definisi seperti ini, asuransi juga bisa dimaknai sebuah hubungan muamalah karena melibatkan manusia dalam sebuah hubungan finansial. Oleh karenanya, demi kemaslahatan bersama, muamalah antara sesama peserta asuransi atau antara peserta dan perusahaan asuransi mesti dilakukan seturut prinsip agama Islam

7. Layanan Asuransi Harus Sesuai akad

Fatwa MUI juga menetapkan 3 jenis akad yang bisa digunakan oleh perusahaan asuransi

- Akad tijarah

Akad mengatur pemanfaatan dana kontribus tujuan komersial atau mudharabah. Maksudnya, perusahaan asuransi bisa menginvestasikan dana tabarru’ yang dikumpulkan oleh peserts sesuai kaidah syariah islam - Akad Tabarru’

Akad yang mengacu pada penggunaan prinsip tolong-menolong dan bukan tujuan komersial. Artinya, dana yang terkumpul dikelola oleh perusahaan asuransi untuk digunakan sebagai dana klaim peserta asuransi. - Akad wakalah

Akad yang mengacu pada perjanjian peserta asuransi dalam memberikan imbalan ujrah atau upah kepada perusahaan asuransi.

8. Bebas Riba

Asuransi jiwa syariah bebas riba karena dana santunan tutup usia diambil dari dana tabarru’ yang diniat sebagai usaha tolong menolong sesama peserta. Ini berbeda dengan konsep asuransi jiwa konvensional yang dianggap oleh banyak orang mengandung riba karena menukarkan biaya premi dengan santunan yang kadang jumlah tidak berimbang.

9 Tidak Mengandung Ketidakpastian (gharar)

Fatwa MUI menyatakan bahwa asuransi diperbolehkan ketika tidak mengandung ketidak ketidakpastian atau gharar.

10. Tidak Boleh Mengandung Unsur perjudian (Maisir)

Terakhir, pengelolaan asuransi jiwa bersinggungan dengan unsur perjudian atau maisir. Dalam asuransi jiwa syariah, peserta yang baru beberapa kali membayar dana kontribusi menerima uang santunan yang lebih dibandingkan peserta yang labih lama saat sama-sama mengalami risiko/musibah yang sama.

Kesimpulan

Sebagai instrumen pelindung finansial yang secara luas digunakan oleh masyarakat, asuransi secara umum diperbolehkan dalam hukum Islam sepanjang pengelolaannya memenuhi kriteria yang diacu dalam Al Qur’an, Hadits serta aturan lainnya (Fatwa MUI). Sebagai alternatif pilihan, produk asuransi syariah mempunyai kelebihannya tersendiri.

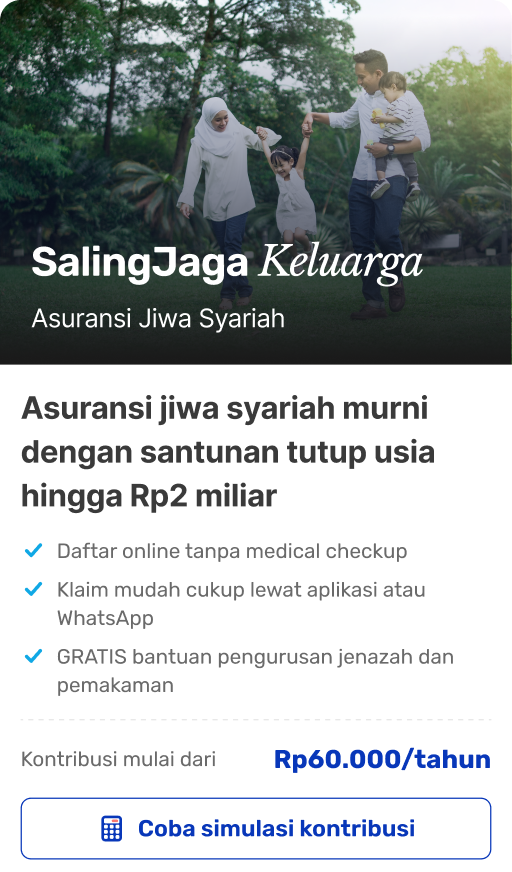

Ingin menikmati manfaat perlindungan finansial buat kamu dan keluarga dengan halal? kamu bisa dapatkan semua keunggulan asuransi jiwa syarih lewat Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga sangat terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!