“Jangan membeli kucing dalam karung.” Petuah ini relevan hingga sekarang, termasuk saat membeli polis asuransi jiwa. Di tengah melimpahnya produk asuransi jiwa di Indonesia, pemahaman yang baik akan produk asuransi jiwa akan sangat berguna. Dengan pengetahuan yang memadai tentang berbagai macam produk asuransi jiwa, kamu jadi bisa lebih leluasa memilih polis yang selaras dengan tujuan kamu.

Kamu bisa mulai memperkaya pemahamanmu tentang produk asuransi jiwa dengan mempelajari jenis-jenis asuransi jiwa di Indonesia saat ini.

Penasaran? yuk, baca terus.

Mengapa kita harus tahu berbagai produk asuransi jiwa?

Dalam memilih produk asuransi jiwa, diperlukan setidaknya pemahaman tentang 2 hal ini: kondisi finansial kamu saat ini dan jenis-jenis produk asuransi jiwa yang banyak ditawarkan di Indonesia.

Patut diingat, asuransi jiwa adalah instrumen strategis untuk memastikan kondisi finansial keluargamu tetap prima setelah nanti kamu tutup usia. Tentunya, meski ditujukan untuk masa depan, pemilihan jenis asuransi jiwa harus berpijak pada kondisi kamu saat ini. Jadi, pahami dulu tujuan finansial, tentukan bagaimana kondisi finansial keluarga yang ingin kamu wujudkan di masa depan, serta petakan kewajiban finansial yang kamu tanggung saat ini serta teliti faktor-faktor yang mempengaruhi kondisi finansialmu saat ini. Dengan memperhitungkan semua faktor ini, kamu bisa mengerucutkan kira-kira seperti jenis asuransi jiwa yang bisa memenuhi kebutuhanmu.

Setelah itu, kamu tinggal memilih jenis asuransi yang tetap untuk kamu. persoalannya adalah ada berbagai jenis asuransi jiwa yang ada di Indonesia. Pada intinya, semua produk asuransi yang legal serta dikelola oleh perusahaan yang sehat pada dasarnya baik. Namun, tak semuanya cocok dengan kebutuhan tiap orang. Alhasil, Pemahaman fungsi, fitur, kelebihan dan kekurangan tiap jenis asuransi jiwa menjadi penting agar kamu tak salah pilih.

Jenis- Jenis Asuransi Jiwa Di Indonesia

Secara umum, ada setidaknya 4 jenis Asuransi Jiwa. Di bawah ini, kamu bisa mendapatkan uraian singkat masing-masing jenis asuransi agar pemahamanmu tentang asuransi jiwa makin dalam:

1. Asuransi Jiwa Berjangka (Term Life Insurance)

Sesuai namanya, proteksi yang diberikan asuransi jiwa jenis ini hanya berlaku pada jangka waktu tertentu. Panjang durasi penanggungan bisa bermacam-macam dari 5, 10, 15 bahkan 20 tahun. Santunan kematian hanya bisa diberikan jika tertanggung (pemilik polis) tutup usia dalam jangka waktu penanggungan yang disepakati. Karena sifatnya yang temporer, jenis asuransi ini umumnya direkomendasikan bagi mereka yang sedang memiliki kredit, misalnya kredit pemilikan rumah. Harapannya, dengan memilih asuransi ini, pemilik polis dapat menikmati perlindungan pembayaran kredit bila terjadi musibah atau tutup usia saat kredit masih berjalan.

2. Asuransi Seumur Hidup (Term Life Insurance)

Berbeda dengan asuransi jiwa berjangka, premi asuransi jiwa seumur hidup dibayar selama tertanggung hidup. Artinya, keluargamu bisa menikmati perlindungan seumur hidup kamu, tentunya selama kamu masih membayar premi. kelebihan asuransi jenis ini adalah jumlah santunan yang diterima lebih besar. Malah, dalam beberapa kasus dana santunan bisa dijadikan jaminan untuk mengajukan kredit.

3. Asuransi Jiwa Dwiguna

Menurut Asosiasi Asuransi Jiwa Indonesia, Asuransi Jiwa Dwiguna adalah produk asuransi jiwa yang memberikan santunan apabila pemegang polis meninggal dunia pada saat masa asuransi dan memberikan nilai tunai serta bonus apabila pemegang polis masih hidup pada akhir periode. Seperti pada asuransi jiwa berjangka, masa pertanggungan asuransi jiwa jenis ini juga beragam, dari 5 tahun, 10 tahun, 15 tahun, 30 tahun bahkan lebih panjang lagi, sesuai batas usia tertentu. Dengan skema seperti ini, asuransi jiwa dwiguna dapat difungsikan sebagai dana pensiun atau tabungan pendidikan anak.

Kelebihan asuransi jiwa dwiguna adalah biaya preminya tetap sepanjang masa pertanggungan meski biasanya besaran preminya lebih tinggi dari asuransi jiwa lainnya.

4. Asuransi Jiwa Unit Link

Ini adalah gabungan antara asuransi dan investasi. Artinya, premi yang kita bayarkan tidak seluruhnya dialokasikan untuk kepentingan proteks. Sebagian premi dipisahkan dan disalurkan investasi. Jadi, jenis asuransi jiwa ini sangat cocok bagi mereka yang ingin mulai berinvestasi jangka panjang dengan resiko rendah sambil tetap mendapatkan proteksi.

Produk asuransi jiwa satu ini memiliki sejumlah kelebihan di antara kemudahan menambah dan mengurangi dana serta keleluasaan menikmati cuti bayar premi.

Cara Memilih Asuransi Jiwa yang Tepat

Setelah memahami jenis-jenis asuransi jiwa yang ada di Indonesia, kamu bisa ikuti tips di bawah ini agar kamu dapat mendapatkan manfaat asuransi jiwa dengan maksimal.

1. Pahami Kondisi Keuanganmu

Pastikan kondisi finansialmu benar-benar prima saat memutuskan membeli polis asuransi jiwa. Ukuran kesiapan finansial untuk memiliki polis asuransi jiwa adalah kamu menyisihkan 10% – 20% pendapatan bulan kamu untuk membayar premi, tentunya setelah kamu memenuhi kebutuhan keluarga, tabungan dan dana darurat.

2. Tetapkan Tujuan Asuransi Jiwa

Beda jenis asuransi jiwa, beda juga peruntukannya. Jadi, tujuan kamu akan menentukan jenis asuransi yang harus kamu beli. Misalnya , jika ingin mempersiapkan dana untuk masa pensiun, kamu bisa memilih produk asuransi jiwa dwiguna atau unit link karena kedua jenis produk ini bisa berfungsi ganda sebagai instrumen investasi. Namun, bisa kamu ingin memastikan kondisi finansial keluargamu tetap aman setelah kamu , jatuhkan pilihanmu pada produk asuransi jiwa dengan nominal dana santunan yang tinggi.

3. Lakukan Riset Komparasi Produk Asuransi

Tak usah buru-buru menjatuhkan pilihan produk asuransi jiwa. Dengan melimpahnya produk asuransi jiwa, kamu justru punya kesempatan untuk membandingkannya satu sama lain. Malah belakangan proses komparasi ini jadi lebih mudah karena sudah banyak produk asuransi jiwa yang bisa dibeli lewat aplikasi digital.

Jadi, meski dalam soal membeli asuransi berlaku proses “lebih awal lebih baik“, tak ada salahnya menghabiskan waktu sejenak untuk meriset produk asuransi jiwa paling cocok buat kamu.

4. Cari Tahu Rekam Jejak Perusahaan Asuransi

Setidaknya, ada 3 patokan yang bisa kamu pegang untuk menentukan apakah sebuah perusahaan asuransi punya rekam jejak yang baik:

- Terdaftar di Otoritas Jasa Keuangan.

- Memiliki Rasio Penyelesaian Klaim (Claim Settlement Ratio) yang baik. Rasio Penyelesaian Klaim adalah persentase klaim yang telah diselesaikan perusahaan dalam satu tahun buku dibandingkan jumlah klaim yang diajukan. Idealnya, perusahaan asuransi yang baik memiliki Rasio Penyelesaian Klaim mendekati 100%.

- Persepsi konsumen akan layanan sebuah perusahaan cenderung baik di media atau sosial media.

5. Pahami Detail Premi dan Bunga

Faktor yang yang mempengaruhi besaran premi diantaranya adalah usia dan riwayat kesehatan. Makin muda usiamu dan makin prima kondisi kesehatanmu, makin terjangkau premi yang kamu dapatkan. Begitu juga sebaliknya, besaran

6. Cek Manfaat Tambahan

Perusahaan asuransi akan menawarkan manfaat tambahan yang bisa ditambahkan dalam polis asuransi. Tambahan manfaat ini, kerap disebut rider atau add-on, bisa berupa proteksi dari cacat total, perlindungan rawat inap, atau perlindungan dari penyakit kritis. Tentu, bila kamu menambahkan manfaat tambahan ini ke dalam polis, besaran premi akan naik. Maka, pikir baik-baik apakah kamu membutuhkannya dengan

7. Teliti Ketentuan dan Kebijakan Asuransi

Sebelum benar-benar membeli sebuah polis asuransi, pastikan kamu sudah mengerti segala detail ketentuan dan kebijakan asuransi. Kamu harus benar-benar memahami masa pembayaran premi, masa perlindungan, hingga tata cara mengajukan klaim. Kadang, ada bagian dari polis yang membingungkan. Bila ini terjadi, segera hubungi agen atau layanan pelanggan perusahaan. Pahami semuanya agar tak ada keraguan di hati kamu untuk membeli sebuah polis asuransi jiwa.

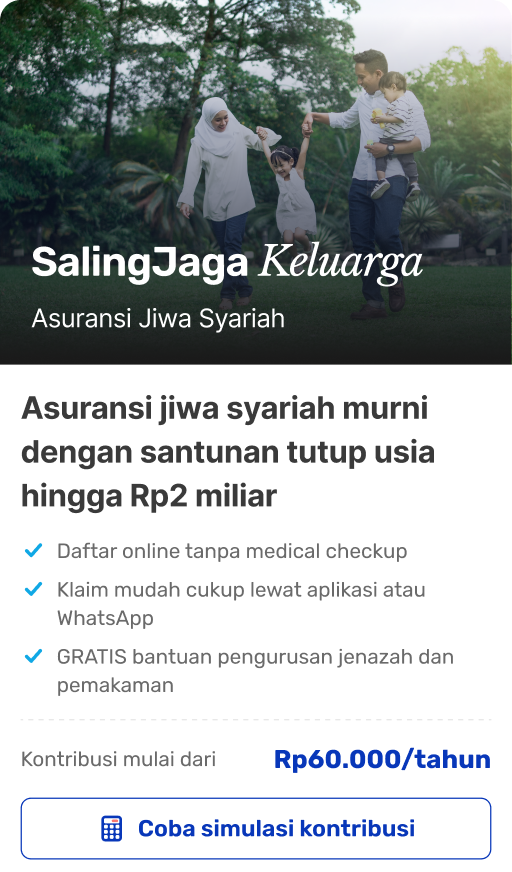

Ingin perkuat rencana keuanganmu dengan asuransi jiwa syariah ramah budget? kamu bisa mulai lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga sangat terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial hari ini!