Asuransi jiwa adalah salah satu instrumen perlindungan finansial yang krusial bagi kamu dan keluargamu di masa depan. Maka, jika memang sudah memenuhi syarat dan memiliki kemampuan finansial yang memadai, kamu dianjurkan untuk segera memiliki asuransi jiwa.

Namun, ada sejumlah hal yang harus kamu siapkan sebelum memiliki polis asuransi jiwa. Selain, menyiapkan segala dokumen yang diperlukan untuk mendaftarkan diri sebagai pemilik polis asuransi jiwa, kamu juga bisa mulai membekali diri dengan pengetahuan yang memadai tentang serba-serbi asuransi jiwa, salah satunya bagaimana asuransi jiwa bekerja secara sederhana.

Wawasan tentang mekanisme asuransi jiwa bekerja akan membantumu memahami tiap langkah yang perlu kamu lakukan dari awal pendaftaran hingga pengajuan klaim nanti (jika dibutuhkan) sehingga kamu bisa menikmati manfaat asuransi jiwa dengan maksimal.

Tapi sebelum, kami uraikan mekanisme sederhana bagaimana produk asuransi bekerja, yuk pahami dulu kenapa kita butuh asuransi jiwa.

Mengapa Asuransi Jiwa itu Penting?

Pada dasarnya, asuransi jiwa adalah sebuah ikhtiar untuk memastikan keamanan finansial keluarga di masa depan.

Bila kamu berperan sebagai pencari nafkah utama dalam keluarga, asuransi jiwa akan memastikan bahwa keluargamu akan menerima dana santunan tutup usia saat kamu berpulang, Dengan dana, kestabilan finansial keluarga akan tetap terjaga meski kehilangan sosok pencari nafkah utama. Dana santunan tutup usia juga bisa dijadikan modal untuk mewujudkan mimpi-mimpi keluarga yang sebelumnya.

Misalnya, kamu memimpikan semua anakmu kelak bisa kuliah hingga jenjang S1 tanpa kendala ekonomi berarti. Bila ternyata kamu harus tutup usia sebelum anakmu menyelesaikan kuliah, dana santunan tutup usia dari asuransi akan membantu mimpi itu tetap terwujud. Dengan kata lain, kamu tetap “hadir” bagi keluarga selepas tutup usia lewat bantuan asuransi jiwa.

Dalam praktiknya, asuransi jiwa juga difungsikan sebagai instrumen strategis guna menyiapkan dana pensiun apabila kamu memilih jenis asuransi jiwa yang tepat.

Contohnya, kamu memilih jenis asuransi jiwa dwiguna, maka bila kamu masih sehat walafiat selepas masa perlindungan berakhir, kamu akan mendapatkan akumulasi dana premi. Lebih dari itu, asuransi jiwa dwiguna berupa gabungan asuransi dan tabungan, kamu bisa juga menerima hasil pengembangan tabungan dan bonus. Dana inilah yang bisa kamu gunakan untuk mengarungi masa tua yang bahagia.

Baik sebagai dana santunan tutup usia atau dana pensiun, pada akhirnya asuransi dapat membuat menjalani hidup dengan lebih tenang karena kamu sudah menyiapkan jaring pengaman finansial di masa depan untuk keluargamu.

Bagaimana Cara Asuransi Jiwa Bekerja?

Secara sederhana, asuransi jiwa bekerja melalui 5 tahapan di bawah ini.

Perlu dicatat bahwa ini adalah uraian sederhana cara asuransi jiwa dikelola oleh perusahaan asuransi. Jadi, berbagai tahapan teknis, seperti underwriting dibahas selewat saja. Meski begitu, penjelasan di bawah ini akan sangat membantumu memahami cara kerja asuransi jiwa secara umum.

1. Perekrutan Pemegang Polis

Tahap pertama dalam mekanisme kerja asuransi jiwa adalah perekrutan nasabah baru. Perusahaan asuransi bisa memasarkan produknya dengan berbagai cara. Tahap berakhir ketika seseorang memutuskan mendaftarkan diri sebagai nasabah baru.

2. Pendaftaran Polis

Setelah memilih jenis polis, calon nasabah akan melakukan pendaftaran dan melengkapi beberapa dokumen pribadi, seperti:

- Kartu identitas (KTP atau paspor)

- Data pribadi dan riwayat kesehatan

- Bukti penghasilan (jika diperlukan)

- Pemeriksaan medis (untuk polis tertentu)

Mengacu pada informasi dalam dokumen tersebut, perusahaan asuransi akan memutuskan untuk menerima atau menolak permohonan calon nasabah. Bila permohonan diterima, maka nasabah akan langsung tahu berapa premi yang harus dibayar.

3. Pembayaran premi

Tahap selanjutnya, nasabah akan membayar premi yang tercantum dalam polis. Pada prakteknya, premi bisa dibayar bulanan, setiap 3 bulan, per tahun atau sekaligus di awal sesuai dengan ketentuan dalam polis. Selama premi dibayarkan, segala manfaat perlindungan asuransi akan berlaku. Sebaliknya, bila nasabah tidak membayar premi sesuai jadwal, maka polis dianggap lapse (tidak berlaku).

4. Perlindungan Selama Masa Perlindungan

Selama masa perlindungan yang disepakati dalam polis, segala manfaat asuransi jiwa akan berlaku asalkan pemilik polis membayar premi dengan rutin dan tepat waktu.

Dalam masa ini, bila pemegang polis mengalami risiko yang tercakup dalam perlindungan asuransi seperti meninggal dunia atau cacat permanen tetap, perusahaan asuransi akan memberikan uang santunan/uang perlindungan sesuai yang disepakati dalam polis.

Selain, pada produk asuransi tertentu, perusahaan asuransi juga menawarkan manfaat tambahan yang sifatnya opsional seperti:

- Perlindungan terhadap penyakit kritis

- Santunan cacat tetap total

- Manfaat bebas premi jika terkena risiko tertentu

Jadi, amatlah penting bagi pemilik polis untuk membayar premi sesuai dengan ketentuan dan mengupdate detail informasi dalam polis agar bisa selalu dilindungi oleh polis asuransi jiwa.

5. Klaim asuransi jiwa

Ahli waris pemegang polis bisa mengajukan klaim bila pemegang klaim tutup usia atau mengalami risiko yang ditanggung dalam polis asuransi.

Sederhananya, berikut empat langkah yang harus ditempuh untuk mengajukan klaim asuransi jiwa.

- Ahli waris melaporkan klaim ke perusahaan asuransi. Laporan bisa disampaikan melalui agen, kantor cabang, atau layanan online yang tersedia.

- Ahli waris melengkapi dokumen yang dibutuhkan, seperti polis asuransi asli, kartu identitas ahli waris, akta kematian pemegang polis, surat keterangan medis (jika meninggal karena sakit), serta dokumen tambahan lainnya jika dibutuhkan.

- Perusahaan asuransi akan memverifikasi dokumen dan menentukan apakah klaim sudah sesuai dengan polis. Bila tak ada kendala berarti, proses verifikasi akan berjalan selama beberapa hari atau minggu.

- Bila klaim disetujui, uang pertanggungan akan dibayarkan ahli waris sesuai dengan jumlah yang disepakati dalam polis.

Dalam beberapa kasus, klaim bisa saja ditolak, misalnya bila polis dalam status “lapse” karena premi tidak dibayar sesuai jadwal, penyebab kematian tidak tercantum dalam polis atau bila terjadi fraud dalam bentuk pemalsuan data.

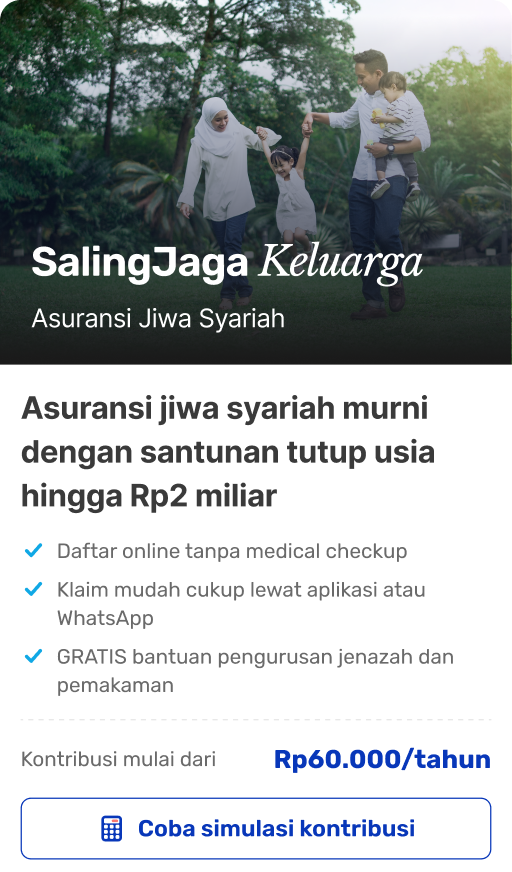

Ingin dapatkan perlindungan asuransi jiwa yang ekonomis tapi dana santunannya maksimal? Kamu bisa lindungi keluargamu dengan Asuransi SalingJaga Keluarga. Harga kontribusi Asuransi SalingJaga Keluarga terjangkau mulai Rp60.000/tahun, dengan opsi santunan tutup usia dari Rp50 juta hingga Rp2 miliar. Pendaftarannya mudah, bisa dilakukan online tanpa agen dan tanpa perlu medical check-up (MCU).

Masih bingung menghitung santunan kontribusi yang ideal buat kebutuhanmu? kamu bisa konsultasi GRATIS dulu biar makin yakin via WhatsApp dengan klik ktbs.in/konsultasisj

Daftar langsung melalui website resmi salingjaga.com atau aplikasi SalingJaga untuk memulai perjalanan perlindungan finansial Anda hari ini!